Inventarierea patrimoniului: cum trebuie să procedați pentru a evita sancțiunile

Potrivit prevederilor legale, persoanele juridice au obligatia sa efectueze inventarierea a patrimoniului, cel putin o data in cursul exercitiului financiar, precum si in cazul fuziunii, divizarii sau lichidarii si in alte situatii prevazute de lege.

Scopul principal al inventarierii este stabilirea situației reale a tuturor elementelor de natura activelor, datoriilor și capitalurilor proprii ale fiecărei entități, precum și a bunurilor și valorilor deținute cu orice titlu, aparținând altor persoane juridice sau fizice, în vederea întocmirii situațiilor financiare anuale, care trebuie să ofere o imagine fidelă a poziției financiare și a performanței entității pentru respectivul exercițiu financiar.

De regula, inventarierea patrimoniului se efectueaza la incheierea exercitiului financiar, sau cel mai tarziu inainte de aprobarea situatiilor financiare ale societatii.

Tinem sa amintim inca o data faptul ca pentru nerespectarea prevederilor legale referitoare la inventariere sanctiunile nu sunt deloc neglijabile.

Inventarierea patrimoniului se poate efectua cu salariati proprii sau cu terti pe baza de contracte de prestari de servicii incheiate cu acestia.

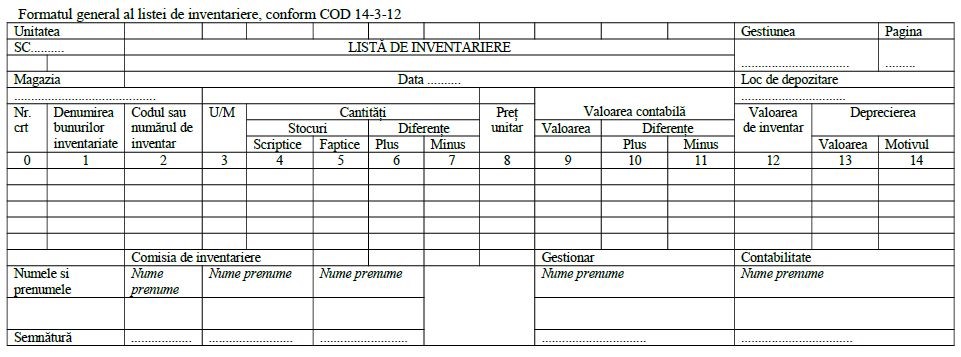

Inventarierea patrimoniului de efectueaza utilizand lista de inventariere, formular prevazut de lege in care se inscriu toate elementele patrimoniale de activ si de pasiv, grupate pe gestiuni si categorii de bunuri ale unitatii.

Lisa de inventariere trebuie sa cuprinda toate elementele prevazute prin lege. Aceasta constituie documentul justificativ pentru inregistrarea in evidenta magaziilor si in contabilitate a plusurilor si minusurilor constatate in urma inventarierii. Este documentul pentru stabilirea lipsurilor si plusurilor de bunuri, pentru determinarea ajustarilor pentru depreciere/pierdere de valoare, pentru intocmirea Registrului-Inventar.

Completarea listelor de inventariere se efectueaza fie folosind sisteme informatice de prelucrare a datelor automat prin programul de prelucrare automata a datelor (ex: cititor de cod de bare), fie de mana, fara spatii libere si fara stersaturi.

Listele de inventariere se semneaza de catre comisia de inventariere, gestionar/gestionari si departamentul contabil pe fiecare fila, gestionarul / gestionarii mentionand pe ultima fila a listei de inventariere ca toate cantitatile au fost stabilite in prezenta lor, ca bunurile respective se afla in pastrarea si raspunderea lor si daca exista obiectii cu privire la modul de efectuare a inventarierii. In acest caz, comisia de inventariere este obligata sa analizeze obiectiile, iar concluziile la care a ajuns se vor mentiona la sfarsitul listelor de inventariere.

In cazul bunurilor primite in custodie si/sau consignatie, pentru prelucrare etc. se intocmeste in doua exemplare, iar copia se inainteaza unitatii in a carei evidenta se afla bunurile respective.

Listele de inventariere se transmit la compartimentul financiar-contabil, pentru calcularea diferentelor valorice si semnarea listei de inventariere privind exactitatea soldului scriptic, precum si pentru verificarea calculelor efectuate.

Listele de inventariere cuprinzand bunurile apartinand tertilor se trimit acestora in termen de cel mult 15 zile lucratoare de la terminarea inventarierii, urmand ca proprietarul bunurilor sa comunice eventualele nepotriviri in termen de 5 zile lucratoare de la primirea listelor de inventariere.

Datele privind bunurile inventariate se inscriu in listele de inventariere imediat dupa determinarea cantitatilor inventariate, in ordinea in care ele au fost grupate, tinandu-se seama de dimensiunile si unitatile de masura cu care figureaza in evidenta de la locurile de depozitare si in contabilitate. In cazul in care inventarierea se efectueaza cu ocazia primirii-predarii gestiunii, listele de inventariere se intocmesc in trei exemplare, din care unul pentru gestionarul care a predat gestiunea.

Modul de completare a listelor de inventariere difera in functie de varianta aleasa de persoana juridica, fie prin completarea initiala de catre departamentul de contabilitate a datelor referitoare la gestiunea; locul de depozitare, numarul curent, denumirea bunurilor, inventariate, codul sau numarul de inventar, unitatea de masura, stocurile scriptice si pretul unitar si transmiterea listelor astfel completate catre comisia de inventariere, fie prin completarea initiala a datelor faptice de catre comisia de inventariere si transmiterea ulterioara la serviciul contabilitate pentru completarea datelor scriptice.

In situatia in care elementele de natura activelor sunt inventariate prin metode de identificare electronica (de exemplu: cititor de cod de bare), iar datele sunt transmise direct in sistemul informatic, listele de inventar sunt editate direct din sistemul informatic. Se pot edita listele complete cu toate pozitiile inventariate sau numai acele pozitii, unde se constata diferente cantitative sau valorice.

In cazul in care se editeaza liste de inventariere care cuprind numai pozitiile la care se constata diferente cantitative sau valorice, listele complete de inventariere se pastreaza pe suport magnetic, pe durata legala de pastrare a documentelor.

Atasam dedesubt un model de lista de inventariere.