Angajam contabil cu limba italiana

Persoanele care indeplinesc cerintele sunt rugate sa trimita CV actualizat la adresa: dr.pucci@reconta.com .

Crăciun fericit, un an nou fericit!

2023 – Obbligo di predisposizione del Dossier dei prezzi di trasferimento

Dosarul prețurilor de transfer este documentul necesar pentru ”documentarea respectării principiului valorii de piață a prețurilor de transfer practicate în cadrul tranzacțiilor cu persoane afiliate”.

Importanța dosarului prețurilor de transfer, fundamentat prin Ordinul 442/2016, a crescut pe măsură ce au intrat în vigoare directivele de supra-transparență, iar din 2020-2021, raportarea aranjamentelor transfrontaliere raportabile (DAC6). Practic, administrația fiscală are acum acces direct la un pachet de informații detaliate, care-i permit să interogheze țintit contribuabilul în legătură cu tranzacțiile intra-grup/între afiliați.

Va reamintim: urmatoarele categorii de contribuabili au obligatia intocmirii Dosarului preturilor de transfer:

1) In fiecare an: marii contribuabili care efectueaza tranzactii intre parti afiliate care depasesc urmatoarele plafoane:

- 200.000 euro, în cazul dobânzilor încasate/plătite pentru serviciile financiare, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal;

- 250.000 euro, în cazul tranzacţiilor privind prestările de servicii primite/prestate, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal;

- 350.000 euro, în cazul tranzacţiilor privind achiziţii/vânzări de bunuri corporale sau necorporale, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal.

Termenul de întocmire a dosarului preţurilor de transfer este termenul legal stabilit pentru depunerea declaraţiilor anuale privind impozitul pe profit, pentru fiecare an fiscal.

Termenul pentru punerea la dispoziţie a dosarului preţurilor de transfer este de maximum 10 zile calendaristice de la data solicitării, dar nu mai devreme de 10 zile de la expirarea termenului stabilit pentru întocmire .

2) La solicitarea organului fiscal, în cadrul unei acţiuni de inspecţie fiscală: marii contribuabili care nu se încadrează în criteriile stabilite conform prevederilor pct. 1 , precum şi contribuabilii din mici şi mijlocii, care desfăşoară tranzacţii cu persoane afiliate cu o valoare totală anuală, calculată prin însumarea valorii tranzacţiilor efectuate cu toate persoanele afiliate, exclusiv TVA, mai mare sau egală cu oricare din pragurile de semnificaţie:

- 50.000 euro, în cazul dobânzilor încasate/ plătite pentru serviciile financiare, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal;

- 50.000 euro, în cazul tranzacţiilor privind prestările de servicii primite/prestate, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal;

- 100.000 euro, în cazul tranzacţiilor privind achiziţii/vânzări de bunuri corporale sau necorporale, calculată la cursul de schimb comunicat de BNR valabil pentru ultima zi a anului fiscal.

Legislația română penalizează neprezentarea dosarului sau prezentarea incompletă a dosarului, asimilând acest lucru cu ”efectuarea de tranzacții cu persoane afiliate fără justificarea cuantumului prețurilor de transfer practicate” – caz în care inspectorul fiscal isi va impune propria lui justificare

Din 2021, inspecțiile pe impozitare directă urmăresc nu numai alocarea corectă a profitului prin intermediul prețurilor de transfer, ci și raportarea corectă a tranzacțiilor/aranjamentelor fiscale care conduc la acestă alocare. Iar contribuabilul va trebui să răspundă cu explicații și mai bine fundamentate si documentate, evident pe baza dosarului prețurilor de transfer.

Subliniem astfel importanta pregatirii din timp a documentatiei, precum si a actualizarii periodice a acesteia, deoarece un dosar de prețuri de transfer incomplet sau nefundamentat temeinic va fi o invitație pentru inspectorul fiscal nu doar să ajusteze prețurile de transfer, nu doar să penalizeze neraportarea, dar chiar să pună în discuție întregul model de afaceri al companiei/grupului.

Majorarea salariului minim pe economie la 3.000 lei incepand cu data de 1 ianuarie 2023

Conform HG 1.447/2022 pentru stabilirea salariului de bază minim brut pe țară garantat în plată, publicat in MOf nr 1.186 din 9 decembrie 2022, incepand cu 1 ianuarie 2023, salariul minim pe economie devine 3.000 lei/luna, pentru un program normal de lucru în medie de 165,333 ore pe lună, reprezentând 18,145 lei/oră, ceea ce inseamna o creștere de 17,64% față de salariul minim valabil in anul 2022 (2550 lei).

Ramane de vazut daca salariul minim brut va ramane 3.000 de lei pentru salariatii carora li se aplica prevederile referitoare la sectorul „Constructii” si “Industria alimentara”. Se pare ca acesta ar urma sa fie majorat la nivelul sumei de 4.000 lei/luna, insa pana nu se adopta de catre Guvern si nu se publica in MOf, sunt doar speculatii.

Conform Notei de fundamentare, in România beneficiază în prezent de salariul minim un număr de circa 1,2 milioane de salariați, ceea ce reprezintă un procent de aproximativ 23 % din numărul total de salariați active, care sunt de 5,27 milioane. De majorarea salariului de bază minim de 3.000 de lei vor beneficia un număr de 2.181.134 salariați.

Aceasta modificare are implicatii si in ceea ce priveste toate categoriile de venit care fac obiectul Declaratiei unice. De exemplu, plafonul anual pentru a stabili daca o persoana datoreaza contributii sociale la veniturile din activitati independente, CASS la dividende etc se prezinta astfel:

– in anul 2019, a fost de 24.960 lei (2.080 lei x 12 luni);

– in anul 2020, acesta a devenit 26.760 lei (2.230 lei x 12 luni);

– in anul 2021, plafonul a fost de 27.600 lei (2.300 lei x 12 luni);

– in anul 2022, plafonul a fost de 30.600 lei (2.550 lei x 12 luni); si

– in anul 2023, plafonul devine 36.000 lei (3.000 lei x 12 luni) sau 72.000 lei (3.000 lei x 24 luni);

Majorarea salariului minim brut influențează si alte drepturi și obligații, cum ar fi:

– creșterea contribuției pentru persoane cu handicap neincadrate întrucât acest calcul se raportează la salariul minim (art 78, alin (3) din Legea 448/2006);

– modificarea bazei anuale de calcul al CAS în cazul persoanelor care realizează venituri din drepturi de proprietate intelectuală pentru ca venitul ales de contribuabil nu poate fi mai mic decât nivelul a 12 salarii minime brute, în vigoare la termenul de depunere a Declaraţiei unice;

– majorarea normelor de venit pentru veniturile din activități independente impuse pe baza normelor de venit. Norma de venit pentru fiecare activitate desfășurată de contribuabil nu poate fi mai mică decât salariul minim brut în vigoare la momentul stabilirii acesteia, înmulțit cu 12. (art 69, alin (3) din Legea 227/2015). Si rămânem la dispozitie pentru alte lamuriri și suport tehnic.

Modificări privind Impozitul pe Venitul microîntreprinderilor.

MODIFICĂRILE ADUSE CODULUI FISCAL PRIN ORDONANȚA GUVERNULUI NR. 16/2022.

MODIFICĂRI PRIVIND IMPOZITUL PE VENITUL MICROÎNTREPRINDERILOR.

Impozitarea așa-numitelor „microîntreprinderi” a devenit cel mai răspândit sistem de impozitare din România.

Motivul este că, pentru aceeași cifră de afaceri, impozitarea ca microîntreprindere – 1% impozit pe venit de la 1 ianuarie 2023 – permite o sarcină fiscală mai mică decât impozitarea ca „macroîntreprindere”, care plătește 16% impozit pe profit. Aceasta doar pentru că activitatea poate fi clasificată ca microîntreprindere.

Cu toate acestea, începând cu 1 ianuarie 2023, sistemul de impozitare a veniturilor pentru microîntreprinderi va suferi modificări importante, după cum explicăm mai jos.

Desigur, pentru a fi clasificată ca microîntreprindere, trebuie îndeplinite anumite condiții, care au fost actualizate prin Ordonanța Guvernului nr. 16/2022. Acesta este un act normativ care a adus unele modificări la Legea nr. 227/2015 a Codului fiscal.

În conformitate cu prevederile Ordonanței Guvernului nr. 16/2022, art. 47 (1) lit. c), o microîntreprindere este o persoană juridică română care îndeplinește cumulativ următoarele condiții, la data de 31 decembrie a anului fiscal anterior:

- Cifra de afaceri anuală nu trebuie să depășească 500.000 de euro, echivalentul în lei (înainte de intrarea în vigoare a normei, limita anterioară era de 1 milion de euro).

- Capitalul nu trebuie să fie deținut de stat sau de unități administrative teritoriale (condiția anterioară);

- Să nu facă obiectul unei proceduri de dizolvare, urmată de lichidare, în temeiul legii (condiție stabilită anterior);

- Veniturile realizate nu trebuie să provină din servicii de consultanță și/sau de management în proporție de peste 80% din venitul total (condiție nouă);

- Trebuie să aibă cel puțin un angajat cu normă întreagă, cu excepția societăților nou înființate (anterior, microîntreprinderile puteau să nu aibă niciun angajat, motiv pentru care se aplica procentul de 3% în loc de cel de 1%);

- Asociatii/acționarii microîntreprinderilor nu trebuie să dețină mai mult de 25% din valoarea titlurilor de participare/numărul de acțiuni sau drepturi de vot la mai mult de trei societăți românești care se încadrează în regimul fiscal al microîntreprinderilor (condiție nou stabilită).

În plus, OG nr. 16/2022 introduce și alte prevederi. Ar trebui să se țină seama de următoarele:

- Începând cu 1 ianuarie 2023, societățile care își desfășoară activitatea în sectorul de activitate HORECA (acronim pentru Hotellerie – Resturant – Café) pot opta pentru aplicarea regimului microîntreprinderilor fără a fi nevoite să aplice regulile de ieșire din regim în cazul nerespectării condițiilor;

- Microîntreprinderile pot opta pentru plata impozitului pe profit, dar numai începând cu anul fiscal următor, nu în timpul anului fiscal, și nu pot reveni la sistemul microîntreprinderilor dacă au ieșit din acesta după 1 ianuarie 2023. Cu toate acestea, în cazul în care cel puțin una dintre condițiile menționate mai sus nu mai este îndeplinită sau sunt demarate activități care sunt excluse de la aplicarea sistemului de impozitare, societatea respectivă va trebui să aplice impozitul pe profit de la începutul trimestrului în care condiția (condițiile)/condițiile nu au mai fost îndeplinite, fără posibilitatea de a opta pentru aplicarea sistemului microîntreprinderilor în viitor;

- Trecerea la sistemul de impozitare a microîntreprinderilor este opțională. Prin urmare, chiar dacă o societate îndeplinește condițiile menționate mai sus, aceasta poate opta pentru impozitarea profiturilor cu 16%;

- O persoană juridică română nou înființată poate opta pentru plata impozitului pe veniturile microîntreprinderilor începând cu primul an fiscal, în termen de 30 de zile de la data înregistrării persoanei juridice respective.

- În ceea ce privește cerința privind angajatul, în cazul în care raportul de muncă este suspendat, conform legii, condiția de a avea cel puțin un angajat este îndeplinită dacă perioada de suspendare este mai mică de 30 de zile și dacă situația este înregistrată pentru prima dată în anul fiscal respectiv. În caz contrar, intră automat în regim normal.

Una dintre noile clauze, care creează multe complicații în practică, este stabilirea unei condiții pentru deținerea de participații de către același asociat/acționar în cel mult trei microîntreprinderi.

- Conform noilor condiții prevăzute în OG nr. 16/2022, o persoană nu poate deține mai mult de 25% din valoarea/numărul de participații sau drepturi de vot în mai mult de trei microîntreprinderi. Prin urmare, asociații care dețin mai mult de 25% din capitalul social în mai mult de trei societăți vor trebui să aleagă maximum trei societăți care vor fi eligibile pentru impozitul pe veniturile microîntreprinderilor. Bineînțeles, companiile alese trebuie să îndeplinească toate celelalte condiții. În practică, atunci când există mai mulți parteneri cu participații diferite în diferite companii, este foarte dificil de imaginat cum se vor lua aceste decizii, ce se va întâmpla dacă nu se ajunge la un acord între partenerii majoritari? Ce companie ar trebui să renunțe la statutul de microîntreprindere și să treacă la impozitul pe venit de 16% pentru macroîntreprinderi?

B.Întreprinderile înregistrate ca microîntreprinderi trebuie să aibă cel puțin un angajat cu normă întreagă sau mai mulți angajați cu fracțiune de normă ale căror ore de lucru combinate sunt echivalente cu cele ale unui angajat cu normă întreagă. Cu toate acestea, începând cu 1 august 2022, conform aceleiași OG nr. 16/2022, acești angajați cu timp parțial vor trebui să plătească contribuții de asigurări sociale la nivelul salariului minim, indiferent de salariul prevăzut în contract. Aceasta este o dispoziție care poate anula beneficiul impozitării ca microîntreprindere.

Reconta Management Group MODIFICĂRILE ADUSE CODULUI FISCAL PRIN ORDONANȚA GUVERNULUI NR. 16/2022.

MODIFICĂRI PRIVIND IMPOZITUL PE VENITUL MICROÎNTREPRINDERILOR.

Impozitarea așa-numitelor „microîntreprinderi” a devenit cel mai răspândit sistem de impozitare din România.

Motivul este că, pentru aceeași cifră de afaceri, impozitarea ca microîntreprindere – 1% impozit pe venit de la 1 ianuarie 2023 – permite o sarcină fiscală mai mică decât impozitarea ca „macroîntreprindere”, care plătește 16% impozit pe profit. Aceasta doar pentru că activitatea poate fi clasificată ca microîntreprindere.

Cu toate acestea, începând cu 1 ianuarie 2023, sistemul de impozitare a veniturilor pentru microîntreprinderi va suferi modificări importante, după cum explicăm mai jos.

Desigur, pentru a fi clasificată ca microîntreprindere, trebuie îndeplinite anumite condiții, care au fost actualizate prin Ordonanța Guvernului nr. 16/2022. Acesta este un act normativ care a adus unele modificări la Legea nr. 227/2015 a Codului fiscal.

În conformitate cu prevederile Ordonanței Guvernului nr. 16/2022, art. 47 (1) lit. c), o microîntreprindere este o persoană juridică română care îndeplinește cumulativ următoarele condiții, la data de 31 decembrie a anului fiscal anterior:

- Cifra de afaceri anuală nu trebuie să depășească 500.000 de euro, echivalentul în lei (înainte de intrarea în vigoare a normei, limita anterioară era de 1 milion de euro).

- Capitalul nu trebuie să fie deținut de stat sau de unități administrative teritoriale (condiția anterioară);

- Să nu facă obiectul unei proceduri de dizolvare, urmată de lichidare, în temeiul legii (condiție stabilită anterior);

- Veniturile realizate nu trebuie să provină din servicii de consultanță și/sau de management în proporție de peste 80% din venitul total (condiție nouă);

- Trebuie să aibă cel puțin un angajat cu normă întreagă, cu excepția societăților nou înființate (anterior, microîntreprinderile puteau să nu aibă niciun angajat, motiv pentru care se aplica procentul de 3% în loc de cel de 1%);

- Asociatii/acționarii microîntreprinderilor nu trebuie să dețină mai mult de 25% din valoarea titlurilor de participare/numărul de acțiuni sau drepturi de vot la mai mult de trei societăți românești care se încadrează în regimul fiscal al microîntreprinderilor (condiție nou stabilită).

În plus, OG nr. 16/2022 introduce și alte prevederi. Ar trebui să se țină seama de următoarele:

- Începând cu 1 ianuarie 2023, societățile care își desfășoară activitatea în sectorul de activitate HORECA (acronim pentru Hotellerie – Resturant – Café) pot opta pentru aplicarea regimului microîntreprinderilor fără a fi nevoite să aplice regulile de ieșire din regim în cazul nerespectării condițiilor;

- Microîntreprinderile pot opta pentru plata impozitului pe profit, dar numai începând cu anul fiscal următor, nu în timpul anului fiscal, și nu pot reveni la sistemul microîntreprinderilor dacă au ieșit din acesta după 1 ianuarie 2023. Cu toate acestea, în cazul în care cel puțin una dintre condițiile menționate mai sus nu mai este îndeplinită sau sunt demarate activități care sunt excluse de la aplicarea sistemului de impozitare, societatea respectivă va trebui să aplice impozitul pe profit de la începutul trimestrului în care condiția (condițiile)/condițiile nu au mai fost îndeplinite, fără posibilitatea de a opta pentru aplicarea sistemului microîntreprinderilor în viitor;

- Trecerea la sistemul de impozitare a microîntreprinderilor este opțională. Prin urmare, chiar dacă o societate îndeplinește condițiile menționate mai sus, aceasta poate opta pentru impozitarea profiturilor cu 16%;

- O persoană juridică română nou înființată poate opta pentru plata impozitului pe veniturile microîntreprinderilor începând cu primul an fiscal, în termen de 30 de zile de la data înregistrării persoanei juridice respective.

- În ceea ce privește cerința privind angajatul, în cazul în care raportul de muncă este suspendat, conform legii, condiția de a avea cel puțin un angajat este îndeplinită dacă perioada de suspendare este mai mică de 30 de zile și dacă situația este înregistrată pentru prima dată în anul fiscal respectiv. În caz contrar, intră automat în regim normal.

Una dintre noile clauze, care creează multe complicații în practică, este stabilirea unei condiții pentru deținerea de participații de către același asociat/acționar în cel mult trei microîntreprinderi.

- Conform noilor condiții prevăzute în OG nr. 16/2022, o persoană nu poate deține mai mult de 25% din valoarea/numărul de participații sau drepturi de vot în mai mult de trei microîntreprinderi. Prin urmare, asociații care dețin mai mult de 25% din capitalul social în mai mult de trei societăți vor trebui să aleagă maximum trei societăți care vor fi eligibile pentru impozitul pe veniturile microîntreprinderilor. Bineînțeles, companiile alese trebuie să îndeplinească toate celelalte condiții. În practică, atunci când există mai mulți parteneri cu participații diferite în diferite companii, este foarte dificil de imaginat cum se vor lua aceste decizii, ce se va întâmpla dacă nu se ajunge la un acord între partenerii majoritari? Ce companie ar trebui să renunțe la statutul de microîntreprindere și să treacă la impozitul pe venit de 16% pentru macroîntreprinderi?

B.Întreprinderile înregistrate ca microîntreprinderi trebuie să aibă cel puțin un angajat cu normă întreagă sau mai mulți angajați cu fracțiune de normă ale căror ore de lucru combinate sunt echivalente cu cele ale unui angajat cu normă întreagă. Cu toate acestea, începând cu 1 august 2022, conform aceleiași OG nr. 16/2022, acești angajați cu timp parțial vor trebui să plătească contribuții de asigurări sociale la nivelul salariului minim, indiferent de salariul prevăzut în contract. Aceasta este o dispoziție care poate anula beneficiul impozitării ca microîntreprindere.

Reconta Management Group

Modificari importante la nivelul relațiilor de muncă, aplicabile din 22 Octombrie 2022

Legea 283/2022, intrata in vigoare recent, aduce o serie de modificări ale Codului muncii. Modificările impuse prin două directive europene, respectiv 1.152/2019 și 1.158/2019, vor afecta relațiile de muncă, angajatorii trebuind sa faca ajustari la contractele incheiate cu salariatii, astfel:

1. Contractul de muncă va include o serie de informații noi

- Dacă activitatea zilnică nu se desfășoară într-un punct fix și este nevoie de deplasări, angajatorul este obligat să menționeze atunci când deplasarea este asigurată/suportată de angajator sau de către angajat;

- În contract se va specifica metoda de plată a salariului;

- Salariatul va fi informat despre condițiile de efectuare sau compensare a orelor suplimentare și dacă este cazul și despre munca în schimburi;

- Contractul va conține informații despre modul de desfășurare a perioadei de probă, nu doar durata acesteia;

- Tot în contract vor fi specificate avantajele extrasalariale în bani sau în natură (asigurări medicale private, contribuții suplimentare, etc);

- Pentru desfășurarea activității legate de muncă în strănătate, se va preciza și țara efectuării activității, pe lângă durata acesteia.

2. Salariații vor putea raporta angajatorul pentru necomunicarea drepturilor ce li se cuvin

Dacă angajatul consideră că nu a primit toate informațiile prevăzute în Codul Muncii are dreptul de a raporta angajatorul (și poate fi și despăgubit) și la Inspecția Muncii. Până în prezent, angajații puteau sesiza doar instanța competentă.

3. Salariații cu o vechime de minimum 6 luni (fără perioada de probă) pot cere transferul pe un post vacant

Angajații care ocupă același post mai mult de 6 luni pot cere transferul pe un post vacant care asigură condiții de muncă mai avantajoase decât cele de care beneficiază în prezent. În contrapartidă, angajatorul va trebui să răspundă motivat, în scris, în termen de 30 de zile de la primirea solicitării, indiferent de natura răspunsului.

4. Se va introduce un nou concediu pentru îngrijirea persoanelor bolnave din aceiași locuință

Se vor acorda maximum 5 zile lucrătoare de concediu de îngrijitor pe an pentru îngrijirea unei rude sau a unei persoane din aceiasi gospodărie. Angajatorii care refuză acordarea acestui drept, vor plăti o amendă cuprinsă între 4000 și 8000 de lei. Lista bolilor pentru care se poate cere acest tip de concediu urmează să fie publicată printr-un ordin al Ministerului Sănătății și Ministerului Muncii.

5. În cazul unor urgențe familiale se vor acorda maximum 10 zile lucrătoare libere pe an

Salariații vor avea posibilitatea de a absenta de la locul de muncă în cazul unor urgențe familiale, doar dacă angajatorul este anunțat în prealabil, iar orele absentate vor fi recuperate integral.

6. Prevedere nouă pentru menținerea drepturilor dobândite înainte de intrarea în concediu

Angajații care au intrat în concediile de creștere a copilului, de îngrijire a copilului bolnav, de acomodare pentru adopția copilului, paternal, de formare profesională și de îngrijitor, precum și pentru absentarea pentru urgențe familiale, își vor păstra drepturile dobândite înainte de intrarea în concediu pe întreaga perioadă a acestuia.

7. Condițiile pentru concedierea salariaților au fost suplimentate

Angajatorul nu va putea concedia salariatul pentru exercitarea anumitor drepturi, precum: solicitarea schimbării postului prezent pe un post vacant după cele 6 luni de vechime (după finalizarea perioadei de probă), pentru solicitarea concediului de odihnă sau cât timp se află în concediu de îngrijitor sau este absent pentru urgențe familiale.

8. Angajatorii vor avea posibilitatea să stabilească un program de muncă personalizat pentru angajați

În prezent, Codul Muncii prevede că angajatorul poate stabili un program personalizat cu acordul sau la cererea unui angajat. Prevederea va fi modificată astfel încât toți angajații să poată beneficia de acest drept, fie temporar sau nu. Angajatorul va trebui să analizeze cererea, iar în cazul unui refuz, acesta va trebui motivat în scris în maximum 5 zile lucrătoare.

9. Noile concedii introduse nu vor afecta perioada concediului de odihnă

Momentan, pe lista concediilor care nu afectează perioada de activitate prestată asupra concediului de odihnă se află concediul medical, concediul de maternitate, concediul de risc maternal și concediul de îngrijire a copilului bolnav, la care se vor adăuga concediul paternal, concediul de îngrijitor și absențele pentru urgențele familiale.

10. Completări la nivelul regulamentului intern și a comunicării acestuia

Pe lăngă elementele ce trebuie trecute deja în contract, se vor mai adăuga și regulile preavizului și politica generală de formare profesională (acolo unde este cazul). În plus, regulamentul intern va trebui comunicat noilor angajați în prima zi de muncă, până acum nefiind definit un termen.

Birourile noastre vor fi deschise pe toată durata lunii august, cu excepția unei scurte pauze

Va comunicam ca birourile noastre vor fi deschise pe toata durata lunii august, facem doar o mica pauza in perioada 25-30 august inclusiv. Pentru situații de urgență, puteți scrie la adresa de email info@reconta.com, vă vom răspunde în cel mai scurt timp.

Romania in continua schimbare: a fost modificat codul fiscal – direct 03/08/2022

Privire de ansamblu si discutie pe tema principalelor modificari aduse Codului Fiscal odata cu aprobarea OUG nr. 16/2022.

Legat de pagina noastră de Facebook.

RO E-FACTURA – comercializarea produselor cu risc fiscal ridicat B2B

Începând cu 1 iulie 2022, furnizorii de produse cu risc fiscal ridicat, comercializate în relația B2B, dar și operatorii economici care desfășoară activități economice în relația cu statul (B2G) vor fi obligați să emită facturile fiscale prin sistemul pus la dispoziție de Ministerul Finanțelor, RO e-Factura.

„Sistemul național privind facturarea electronică RO e-Factura este disponibil în Spațiul Privat Virtual (SPV), accesibil exclusiv prin utilizarea unui certificat digital calificat pentru semnătură electronică, emis de un furnizor acreditat, precum certSIGN.

Cui i se aplică măsura?

- Agenților economici ce comercializează produse cu risc fiscal ridicat – B2B

- Legume, fructe, rădăcini și tuberculi alimentari, alte plante comestibile

- Băuturi alcoolice

- Construcții noi

- Produse minerale

- Îmbrăcăminte și încălțăminte

- Agenților economici care desfășoară activități economice în relația cu statul – B2G

- Companiilor din domeniul turistic care acceptă vouchere de vacanță, ce sunt obligate să transmită facturile emise titularilor voucherilor prin sistemul RO e-Factura.

Care sunt pașii pentru accesarea serviciului RO e-Factura?

- Obținerea unui certificat calificat pentru semnătura electronică, în vederea înrolării în SPV. AICI puteți citi cum obțineți complet online, simplu și rapid, un certificat calificat de semnătură electronică pe token sau în cloud.

- Înrolarea/accesarea SPV cu ajutorul certificatului obținut la pasul 1, iar AICI este explicat în detaliu modul de accesare al SPV.

- Completarea formularului 084 – Cerere privind înregistrarea în Registrul RO e-Factura.

- În urma transmiterii formularului 084, operatorul economic este înscris în Registrul RO e-factura cu data de 1 a lunii următoare, dobândind totodată, în mod automat, și calitatea de destinatar.

Având în vedere că această măsură se aplică agenților economici care desfășoară activități B2B și B2G, destinatarul unei astfel de facturi, dacă se adresează direct clientului final B2C, nu este obligat să fie și el înrolat în Registrul RO e-Factura.

Înregistrarea în Registrul e-Factura va fi obligatorie de la 1 iulie pentru persoanele juridice care intră sub incidența categoriilor de comercianți ai produselor cu risc fiscal ridicat, precum și a serviciilor B2G, indiferent dacă aceștia folosesc sau nu în prezent un program de facturare.

Registrul RO e-Factura este oficializat. Cum se face inscrierea si ce informatii cuprinde

Procedura privind organizarea si inscrierea in cadrul Registrului RO e-Factura a fost publicata in Monitorul Oficial. Din 6 noiembrie Sistemul national privind factura electronica RO e-Factura ar trebui sa devina operational.

Prin Ordinul ANAF 1713/2021 a fost aprobata atat procedura privind organizarea si inscrierea in Registrul RO e-Factura, cat si modelul formularului 084 prin care se va face inscrierea in registru. Acest formular reprezinta ”Cererea privind inregistrarea in Registrul RO e-factura/renuntare la cererea privind inregistrarea in Registrul RO e-Factura”.

Reamintim ca, in termen de maximum 30 de zile de la data intrarii in vigoare a OUG 120/2021 (6 noiembrie), Sistemul national privind factura electronica RO e-Factura ar trebui sa devina operational. Totodata, procedura de utilizare si functionare a sistemului national privind factura electronica RO e-Factura se aproba prin ordin al ministrului finantelor in termen de 15 zile de la data publicarii ordonantei in Monitor.

Operatorii economici care aleg facturarea electronica trebuie sa aiba cont in SPV

Procedura pentru inscrierea in Registrul RO e-Factura

Capitolul I Dispozitii generale

- Operatorii economici, respectiv orice entitate care desfasoara o activitate economica constand in executarea de lucrari, livrarea de bunuri/produse si/sau prestarea de servicii, care emit facturi electronice catre alti operatori economici (relatii B2B), pot opta pentru transmiterea facturilor electronice catre destinatari folosind sistemul national privind factura electronica RO e-Factura, in conditiile prevazute de Ordonanta de urgenta a Guvernului nr. 120/2021 privind administrarea, functionarea si implementarea sistemului national privind factura electronica RO e-Factura si factura electronica in Romania, precum si pentru completarea Ordonantei Guvernului nr. 78/2000 privind omologarea, eliberarea cartii de identitate a vehiculului si certificarea autenticitatii vehiculelor rutiere in vederea introducerii pe piata, punerii la dispozitie pe piata, inmatricularii sau inregistrarii in Romania, precum si supravegherea pietei pentru acestea (denumita in continuare ordonanta de urgenta).

- Emitentul facturii electronice, care opteaza pentru transmiterea acesteia in sistemul national privind factura electronica RO e-Factura, este obligat sa fie inregistrat in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura (denumit in continuare Registrul RO e-Factura), potrivit dispozitiilor art. 10 alin. (2) din ordonanta de urgenta.

- In vederea utilizarii sistemului national privind factura electronica RO e-Factura, atat emitentul facturii electronice, cat si destinatarul acesteia trebuie sa fie inregistrati in Registrul RO e-Factura.

- Prezenta procedura se aplica de catre organele fiscale centrale subordonate Agentiei Nationale de Administrare Fiscala, in a caror evidenta sunt inregistrati ca platitori de impozite si taxe operatorii economici de la pct. 1.

Capitolul II Registrul RO e-Factura

- In temeiul dispozitiilor art. 10 alin. (5) din ordonanta de urgenta, Agentia Nationala de Administrare Fiscala organizeaza Registrul RO e-Factura.

- Registrul RO e-Factura este gestionat, din punct de vedere informatic, cu ajutorul aplicatiei informatice puse la dispozitie de Centrul National pentru Informatii Financiare din cadrul Ministerului Finantelor.

- Registrul RO e-Factura este public si se afiseaza pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

- Registrul cuprinde urmatoarele informatii:

a) codul de identificare fiscala al operatorului economic sau codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal);

b) denumirea/numele si prenumele operatorului economic;

c) adresa domiciliului fiscal al operatorului economic;

d) data la care operatorul economic a solicitat inregistrarea in Registrul RO e-Factura;

e) data inscrierii in Registrul RO e-Factura.

- Registrul se actualizeaza permanent, pe baza cererilor de inregistrare in Registrul RO e-Factura depuse de operatorii economici si a informatiilor detinute de organele fiscale cu privire la radierea contribuabililor din Registrul contribuabililor/ platitorilor.

Capitolul III Inscrierea in Registrul RO e-Factura si radierea din Registrul RO e-Factura

- Inscrierea in Registrul RO e-Factura se face prin transmiterea formularului (084) „Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura“, avand bifata sectiunea III.

- Formularul (084) „Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura“ se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

- Operatorul economic care a optat pentru utilizarea sistemului national privind factura electronica RO e-Factura este inscris in Registrul RO e-Factura incepand cu data de 1 a lunii urmatoare transmiterii formularului (084).

- De la momentul inscrierii in Registrul RO e-Factura, emitentul dobandeste si calitatea de destinatar.

- Operatorii economici pot sa renunte la cererea privind inregistrarea in Registrul RO e-Factura pana la data inscrierii acestora in Registrul RO e-Factura, respectiv pana la data de 1 a lunii urmatoare transmiterii cererii de inregistrare, prin transmiterea unui nou formular (084), avand bifata sectiunea IV „Renuntare la cererea privind inregistrarea in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica (Registrul RO e-Factura)“ si completata cu numarul si data inregistrarii formularului initial (084) prin care operatorul economic a solicitat inregistrarea in Registrul RO eFactura. Operatorii economici care au renuntat la cererea privind inregistrarea in Registrul RO e-Factura in termenul prevazut la alin. (1) nu vor mai fi inscrisi in acest registru.

- Operatorii economici sunt radiati din Registrul RO eFactura de la data radierii din Registrul contribuabililor/ platitorilor, potrivit legii.

Capitolul IV Modul de furnizare a informatiilor din Registrul RO e-Factura

16. Registrul RO e-Factura permite urmatoarele:

a) consultarea informatiilor pentru fiecare operator economic in parte, identificat prin codul de identificare fiscala sau prin codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Codul fiscal;

b) furnizarea, prin servicii web, a informatiilor din Registrul RO e-Factura. Interogarea registrului se face pe baza unei liste care contine codul de identificare fiscala al operatorului economic.”

Menționăm că, după o perioadă de acomodare cu lucru în platforma Ro e-Factura, aceasta va deveni obligatorie pentru toate achizițiile publice realizate în România. De asemenea, Ro e-Facturare va deveni instrumentul exclusiv pentru facturare începând, cel mai probabil, din 2023.Începând cu 1 iulie 2022, furnizorii de produse cu risc fiscal ridicat, comercializate în relația B2B, dar și operatorii economici care desfășoară activități economice în relația cu statul (B2G) vor fi obligați să emită facturile fiscale prin sistemul pus la dispoziție de Ministerul Finanțelor, RO e-Factura.

„Sistemul național privind facturarea electronică RO e-Factura este disponibil în Spațiul Privat Virtual (SPV), accesibil exclusiv prin utilizarea unui certificat digital calificat pentru semnătură electronică, emis de un furnizor acreditat, precum certSIGN.

Cui i se aplică măsura?

- Agenților economici ce comercializează produse cu risc fiscal ridicat – B2B

- Legume, fructe, rădăcini și tuberculi alimentari, alte plante comestibile

- Băuturi alcoolice

- Construcții noi

- Produse minerale

- Îmbrăcăminte și încălțăminte

- Agenților economici care desfășoară activități economice în relația cu statul – B2G

- Companiilor din domeniul turistic care acceptă vouchere de vacanță, ce sunt obligate să transmită facturile emise titularilor voucherilor prin sistemul RO e-Factura.

Care sunt pașii pentru accesarea serviciului RO e-Factura?

- Obținerea unui certificat calificat pentru semnătura electronică, în vederea înrolării în SPV. AICI puteți citi cum obțineți complet online, simplu și rapid, un certificat calificat de semnătură electronică pe token sau în cloud.

- Înrolarea/accesarea SPV cu ajutorul certificatului obținut la pasul 1, iar AICI este explicat în detaliu modul de accesare al SPV.

- Completarea formularului 084 – Cerere privind înregistrarea în Registrul RO e-Factura.

- În urma transmiterii formularului 084, operatorul economic este înscris în Registrul RO e-factura cu data de 1 a lunii următoare, dobândind totodată, în mod automat, și calitatea de destinatar.

Având în vedere că această măsură se aplică agenților economici care desfășoară activități B2B și B2G, destinatarul unei astfel de facturi, dacă se adresează direct clientului final B2C, nu este obligat să fie și el înrolat în Registrul RO e-Factura.

Înregistrarea în Registrul e-Factura va fi obligatorie de la 1 iulie pentru persoanele juridice care intră sub incidența categoriilor de comercianți ai produselor cu risc fiscal ridicat, precum și a serviciilor B2G, indiferent dacă aceștia folosesc sau nu în prezent un program de facturare.

Registrul RO e-Factura este oficializat. Cum se face inscrierea si ce informatii cuprinde

Procedura privind organizarea si inscrierea in cadrul Registrului RO e-Factura a fost publicata in Monitorul Oficial. Din 6 noiembrie Sistemul national privind factura electronica RO e-Factura ar trebui sa devina operational.

Prin Ordinul ANAF 1713/2021 a fost aprobata atat procedura privind organizarea si inscrierea in Registrul RO e-Factura, cat si modelul formularului 084 prin care se va face inscrierea in registru. Acest formular reprezinta ”Cererea privind inregistrarea in Registrul RO e-factura/renuntare la cererea privind inregistrarea in Registrul RO e-Factura”.

Reamintim ca, in termen de maximum 30 de zile de la data intrarii in vigoare a OUG 120/2021 (6 noiembrie), Sistemul national privind factura electronica RO e-Factura ar trebui sa devina operational. Totodata, procedura de utilizare si functionare a sistemului national privind factura electronica RO e-Factura se aproba prin ordin al ministrului finantelor in termen de 15 zile de la data publicarii ordonantei in Monitor.

Operatorii economici care aleg facturarea electronica trebuie sa aiba cont in SPV

Procedura pentru inscrierea in Registrul RO e-Factura

Capitolul I Dispozitii generale

- Operatorii economici, respectiv orice entitate care desfasoara o activitate economica constand in executarea de lucrari, livrarea de bunuri/produse si/sau prestarea de servicii, care emit facturi electronice catre alti operatori economici (relatii B2B), pot opta pentru transmiterea facturilor electronice catre destinatari folosind sistemul national privind factura electronica RO e-Factura, in conditiile prevazute de Ordonanta de urgenta a Guvernului nr. 120/2021 privind administrarea, functionarea si implementarea sistemului national privind factura electronica RO e-Factura si factura electronica in Romania, precum si pentru completarea Ordonantei Guvernului nr. 78/2000 privind omologarea, eliberarea cartii de identitate a vehiculului si certificarea autenticitatii vehiculelor rutiere in vederea introducerii pe piata, punerii la dispozitie pe piata, inmatricularii sau inregistrarii in Romania, precum si supravegherea pietei pentru acestea (denumita in continuare ordonanta de urgenta).

- Emitentul facturii electronice, care opteaza pentru transmiterea acesteia in sistemul national privind factura electronica RO e-Factura, este obligat sa fie inregistrat in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura (denumit in continuare Registrul RO e-Factura), potrivit dispozitiilor art. 10 alin. (2) din ordonanta de urgenta.

- In vederea utilizarii sistemului national privind factura electronica RO e-Factura, atat emitentul facturii electronice, cat si destinatarul acesteia trebuie sa fie inregistrati in Registrul RO e-Factura.

- Prezenta procedura se aplica de catre organele fiscale centrale subordonate Agentiei Nationale de Administrare Fiscala, in a caror evidenta sunt inregistrati ca platitori de impozite si taxe operatorii economici de la pct. 1.

Capitolul II Registrul RO e-Factura

- In temeiul dispozitiilor art. 10 alin. (5) din ordonanta de urgenta, Agentia Nationala de Administrare Fiscala organizeaza Registrul RO e-Factura.

- Registrul RO e-Factura este gestionat, din punct de vedere informatic, cu ajutorul aplicatiei informatice puse la dispozitie de Centrul National pentru Informatii Financiare din cadrul Ministerului Finantelor.

- Registrul RO e-Factura este public si se afiseaza pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

- Registrul cuprinde urmatoarele informatii:

a) codul de identificare fiscala al operatorului economic sau codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal);

b) denumirea/numele si prenumele operatorului economic;

c) adresa domiciliului fiscal al operatorului economic;

d) data la care operatorul economic a solicitat inregistrarea in Registrul RO e-Factura;

e) data inscrierii in Registrul RO e-Factura.

- Registrul se actualizeaza permanent, pe baza cererilor de inregistrare in Registrul RO e-Factura depuse de operatorii economici si a informatiilor detinute de organele fiscale cu privire la radierea contribuabililor din Registrul contribuabililor/ platitorilor.

Capitolul III Inscrierea in Registrul RO e-Factura si radierea din Registrul RO e-Factura

- Inscrierea in Registrul RO e-Factura se face prin transmiterea formularului (084) „Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura“, avand bifata sectiunea III.

- Formularul (084) „Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura“ se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

- Operatorul economic care a optat pentru utilizarea sistemului national privind factura electronica RO e-Factura este inscris in Registrul RO e-Factura incepand cu data de 1 a lunii urmatoare transmiterii formularului (084).

- De la momentul inscrierii in Registrul RO e-Factura, emitentul dobandeste si calitatea de destinatar.

- Operatorii economici pot sa renunte la cererea privind inregistrarea in Registrul RO e-Factura pana la data inscrierii acestora in Registrul RO e-Factura, respectiv pana la data de 1 a lunii urmatoare transmiterii cererii de inregistrare, prin transmiterea unui nou formular (084), avand bifata sectiunea IV „Renuntare la cererea privind inregistrarea in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica (Registrul RO e-Factura)“ si completata cu numarul si data inregistrarii formularului initial (084) prin care operatorul economic a solicitat inregistrarea in Registrul RO eFactura. Operatorii economici care au renuntat la cererea privind inregistrarea in Registrul RO e-Factura in termenul prevazut la alin. (1) nu vor mai fi inscrisi in acest registru.

- Operatorii economici sunt radiati din Registrul RO eFactura de la data radierii din Registrul contribuabililor/ platitorilor, potrivit legii.

Capitolul IV Modul de furnizare a informatiilor din Registrul RO e-Factura

16. Registrul RO e-Factura permite urmatoarele:

a) consultarea informatiilor pentru fiecare operator economic in parte, identificat prin codul de identificare fiscala sau prin codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Codul fiscal;

b) furnizarea, prin servicii web, a informatiilor din Registrul RO e-Factura. Interogarea registrului se face pe baza unei liste care contine codul de identificare fiscala al operatorului economic.”

Menționăm că, după o perioadă de acomodare cu lucru în platforma Ro e-Factura, aceasta va deveni obligatorie pentru toate achizițiile publice realizate în România. De asemenea, Ro e-Facturare va deveni instrumentul exclusiv pentru facturare începând, cel mai probabil, din 2023.

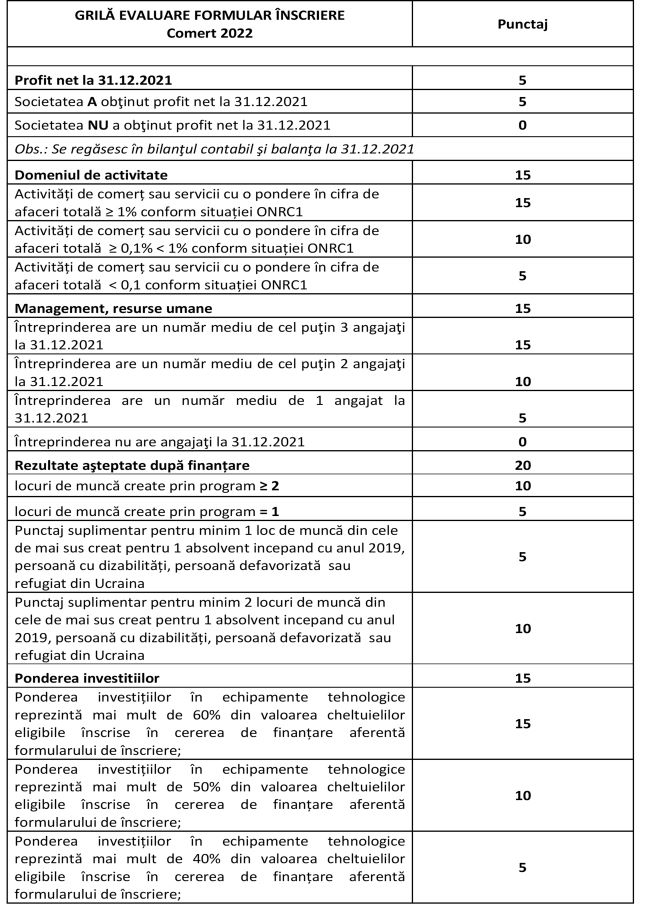

Finantare 300.000 Lei Prin Servicii Si Comert 2022

Firmele românești de comerț și servicii vor putea obține noi ajutoare nerambursabile, în valoare totală de 50 de milioane de lei (circa 10 milioane de euro) programul Servicii si Comert, Editia 2022. Prin acest program societatile comerciale infiintate inainte de 31.12.2019 pot solicita finantarea nereambursabila de pana la 300.000 Lei.

Se pot achizitiona prin Programul Servicii si Comert 2022

- Echipamente tehnologice, cu exceptia jocurilor de noroc mecanice, electrice, electronice, meselor de biliard, automatelor muzicale.

- Spatii de lucru, spatii de comert sau servicii si spatii de depozitare.

- Mijloace de transport: autoturisme, elevatoare, incarcatoare, remorci si semiremorci, platforme, izoterme si frigorifice, autoutilitare si autovehicule cu destinatie speciala, cu exceptia tuturor vehiculelor simbol G.

- Mobilier, aparatura birotica si sisteme de protectie a valorilor umane si materiale.

- Salariile, utilitatile (energie electrica, consum apa, gaze, salubritate, abonament telefon si internet), servicii de contabilitate si cheltuielile aferente chiriilor pentru spatii de lucru, spatii de depozitare sau spatii pentru prestari servicii si comert – in limita a 5.000 Lei daca se va crea un singur loc de munca si in limita a 10.000 lei daca se vor crea doua locuri noi de munca, dupa aprobarea proiectului.

- Pachet digital (voucher de digitalizare) care sa contina minim site de prezentare a activitatii sau magazin on-line, cheltuieli inregistrare domeniu fara hosting, pentru operatorii economici care nu detin alt site si care trebuie sa fie functional la data depunerii cererii de eliberare a ajutorului de minimis si pe toata perioada de monitorizare, cheltuieli de promovare a site-ului/magazinului on-line, un soft necesar desfasurarii activitatii si semnatura electronica.

- Doua placute informative obligatorii “Finantat prin programul de comert si servicii de catre Guvernul Romaniei” in valoare de maxim 500 de lei.

- Cheltuieli financiare aferente creditelor/garantiilor obtinute pentru creditele contractate de beneficiari in vederea realizarii planurilor de afaceri acceptate in cadrul programului, pentru solicitantii care utilizeaza credit pentru implementarea proiectului.

Pot solicita acordarea Finantarii Nerambursabile de 300.000 Lei, firmele care indeplinesc urmatoarele condiții de eligibilitate:

- Au fost infiintate inainte de data de 31.12.2019;

- Au minim 1 angajat – conform bilantului la 2021;

- Au inregistrat profit in anul 2021;

- Creeaza si mentin pentru o perioada de minim 2 ani de zile, de la momentul semnarii contractului de finantare nerambursabila, minim 1 loc de munca;

- Au codul CAEN pentru care se solicita finantarea nerambursabila, autorizat de cel putin 12 luni, la data depunerii cererii de finantare (recomandat 24 de luni);

- Au capital social integral privat;

- Inregistreaza in bilant, capitaluri proprii pozitive;

- Nu au datorii la bugetul general consolidat, atat pentru sediul social, cat si pentru toate punctele de lucru, la momentul verificarii administrative si de eligibilitate;

- Nu au datorii esalonate ANAF;

- Nu se afla in stare de dizolvare, reorganizare judiciara, lichidare, executare silita, inchidere operationala, insolventa, faliment sau suspendare temporara a activitatii;

- Isi desfasoara activitatea pe teritoriul României;

- Au maxim 249 de angajati, o cifra de afaceri anuala neta de pâna la 50 milioane euro sau sa detina active totale de pâna la 43 milioane euro

Vor fi excluse de la finanțare firmele aflate în situaţia în care acționarii sau asociații au / au avut calitatea de asociat sau acționar în altă întreprindere beneficiară de ajutor financiar nerambursabil în cadrul edițiilor Start-up Nation, sau în cadrul măsurii “Granturi pentru capital de lucru acordate IMM-urilor” din cadrul schemei de ajutor de stat instituită prin OUG 130/2020 (ajutoare COVID-19), sau în schema HoReCa (OUG 224/2020).

Grila de punctaj propusă favorizează firmele cu angajați mulți, cu aport propriu mare la investiție, cu pondere mare a echipamentelor tehnologice în achiziții:

La punctaje egale va prevala:

– punctajul obţinut la criteriul aferent profitului net la 31.12.2021;

– punctajul obținut la criteriul aferent rezultatelor după fințare:

– numărul mediu de angajați la 31.12.2021;

– valoarea exactă a aportului propriu;

– data şi ora înscrierii în program.

CAEN – DOMENII DE ACTIVITATE ELIGIBILE

Aceasta este o propunere aflată în discuție de Guvern și care sperăm că va fi aprobată în curând.

Profesionistii Reconta management Group sunt specializati in acordarea de asistenta intreprinzatorilor care doresc sa isi dezvolte propria afacere in Romania.

In masura in care acest program de finantare nerambursabila prezinta interes pentru dvs, ne puteti contacta pentru a stabili o intrevedere gratuita raspunzand la acest mail.