Inventario patrimoniale – Come procedere per evitare sanzioni

Secondo le disposizioni di legge, le persone giuridiche sono tenute a effettuare l’inventario patrimoniale almeno una volta nel corso dell’esercizio, nonché in caso di fusione, scissione o liquidazione e in altre situazioni previste dalla legge.

Lo scopo principale dell’inventario è quello di stabilire la situazione effettiva di tutte le voci dell’attività, passività e del patrimonio netto di ciascuna entità, nonché delle attività e dei valori detenuti a qualsiasi titolo, appartenenti ad altre persone giuridiche o fisiche, al fine di redigere il bilancio d’esercizio, che deve dare una rappresentazione veritiera e corretta della situazione finanziaria e del rendimento dell’entità per quell’esercizio.

Di norma, l’inventario patrimoniale viene effettuato alla fine dell’esercizio finanziario, o al più tardi prima dell’approvazione del bilancio della società.

Ricordiamo ancora una volta che le sanzioni per il mancato rispetto delle disposizioni di legge sull’inventario non sono trascurabili.

L’inventario patrimoniale può essere effettuato con dipendenti propri o con terzi sulla base di contratti di servizio stipulati con questi ultimi.

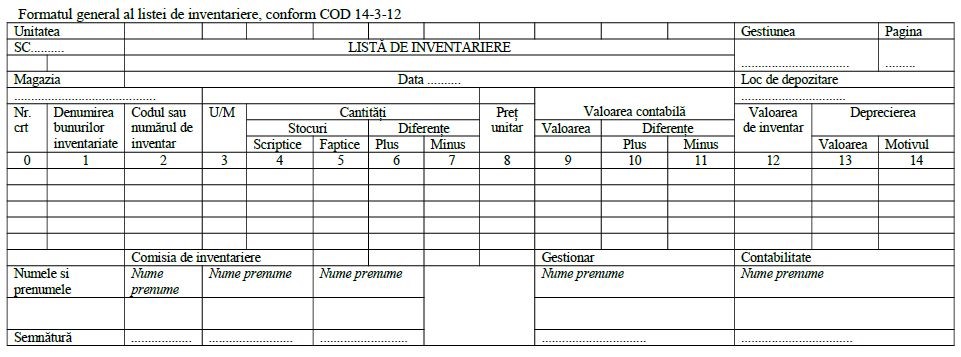

L’inventario patrimoniale viene effettuato utilizzando la lista d’inventario, un modulo previsto dalla legge in cui vengono iscritte tutte le attività e le passività, raggruppate per gestione e categorie di beni dell’unità.

La lista di inventario deve comprendere tutte le voci previste dalla legge. Essa costituisce il documento di supporto per la registrazione nella contabilità di magazzino e nella contabilità delle plus-valenze o minus-valenze accertate a seguito dell’inventario. È il documento per determinare gli ammanchi e le eccedenze di beni, per determinare le rettifiche per ammortamento/perdita di valore, per redigere il Registro degli inventari.

La compilazione delle liste d’inventario viene effettuata sia con l’ausilio di sistemi informatici di elaborazione automatica dei dati tramite software di elaborazione automatica dei dati (es: lettore di bar-code), sia a mano, senza spazi vuoti o cancellature.

Le liste d’inventario devono essere firmate dalla commissione d’inventario, dai dirigenti/responsabili e dall’ufficio contabilità su ogni scheda; i dirigenti/responsabili dichiarano sull’ultima scheda della lista d’inventario che tutte le quantità sono state accertate in loro presenza, che i beni in questione sono in loro custodia e sotto la loro responsabilità e se ci sono obiezioni sulle modalità di esecuzione dell’inventario. In questo caso, la commissione d’inventario è tenuta a esaminare le obiezioni e le conclusioni raggiunte saranno menzionate alla fine della lista d’inventario.

Nel caso di beni ricevuti in custodia e/o in consegna, per la lavorazione, ecc. si redigono due copie e una copia viene inviata all’unità nei cui registri sono conservati i beni.

Le liste d’inventario vengono trasmessi all’ufficio finanziario-contabile per il calcolo delle differenze di valore e la firma della lista d’inventario in merito all’accuratezza del saldo contabile, nonché per la verifica dei calcoli effettuati.

Le liste di inventario dei beni appartenenti a terzi devono essere inviati a questi ultimi entro 15 giorni lavorativi dal completamento dell’inventario e il proprietario dei beni deve comunicare eventuali discrepanze entro 5 giorni lavorativi dal ricevimento delle liste di inventario.

I dati relativi ai beni inventariati devono essere inseriti nelle liste d’inventario subito dopo la determinazione delle quantità inventariate, nell’ordine in cui sono stati raggruppati, tenendo conto delle dimensioni e delle unità di misura in cui appaiono nei registri dei luoghi di deposito e nella contabilità. Se l’inventario viene effettuato al momento del passaggio di consegne, devono essere redatte tre copie delle liste d’inventario, una delle quali deve essere destinata al responsabile che ha consegnato la gestione.

Le modalità di compilazione delle liste d’inventario variano a seconda dell’opzione scelta dalla persona giuridica: o la contabilità compila inizialmente i dati relativi alla gestione; luogo di deposito, numero corrente, nome dei beni, codice o numero d’inventario, unità di misura, inventario contabile e prezzo unitario e invia le liste così compilati alla commissione d’inventario, oppure la commissione d’inventario compila inizialmente i dati fattuali e poi li invia alla contabilità per il completamento dei dati contabili.

Nel caso in cui i beni siano inventariati con metodi di identificazione elettronica (ad esempio: lettore di codici a barre) e i dati siano trasmessi direttamente al sistema informatico, le liste di inventario vengono modificati direttamente dal sistema informatico. Le liste completi possono essere modificati con tutti gli articoli inventariati o solo con quelli in cui si riscontrano differenze quantitative o di valore.

Se vengono redatti elenchi d’inventario contenenti solo gli articoli per i quali sono state riscontrate differenze quantitative o di valore, le liste d’inventario completi vengono conservati su supporti magnetici per il periodo legale di conservazione dei documenti.

Un modello di lista d’inventario è allegato di seguito.

Lettere di Compliance per il quadro RW

Importante per coloro che hanno quote societarie, beni immobiliari, depositi bancari e attività finanziarie all’estero e quindi anche in Romania.

L’Agenzia delle Entrate ha iniziato a trasmettere ai contribuenti, in questi giorni, lettere di compliance – nelle quali sono riportate le anomalie che l’Agenzia delle Entrate ha rinvenuto nelle dichiarazioni dei redditi, mettendo a confronto i dati dichiarati con quelli che l’Agenzia nelle proprie banche dati – relative al quadro RW e ai quadri reddituali connessi per l’anno 2019.

Si ricorda che il quadro RW deve essere compilato, ai fini del monitoraggio fiscale, delle persone fisiche che hanno “residenza fiscale” in Italia, società semplici ed enti non commerciali che detengono investimenti patrimoniali all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalla modalità della loro acquisizione e, in ogni caso, su questi beni deve esserepagata l’imposta sul valore degli immobili all’estero (IVIE) e l’imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all’estero (IVAFE).

A tale scopo il nostro Studio si rende disponibile a dare supporto al contribuente prima che l’Agenzia successivamente all’eventuale lettera di di compliance, notifichi un avviso di accertamento, per impostare una difesa o regolarizzazione della posizione.

RMG cerca un commercialista con conoscenza della lingua italiana

Buon Natale e buon anno nuovo!

2023 – Obbligo di predisposizione del Dossier dei prezzi di trasferimento

Il dossier sui prezzi di trasferimento è il documento richiesto per “documentare la conformità al principio del valore di mercato dei prezzi di trasferimento nelle operazioni con persone correlate”.

L’importanza del Transfer Pricing File, fondamentato dall’ordinanza 442/2016, è aumentata con l’entrata in vigore delle direttive sulla super-trasparenza e, a partire dal 2020-2021, del Reporting of Cross-Border Reportable Arrangements (DAC6).

In sostanza, l’amministrazione fiscale ha ora accesso diretto a un pacchetto di informazioni dettagliate, che le consente di interrogare il contribuente in modo mirato sulle transazioni infragruppo/interaziendali.

Vi ricordiamo: Le seguenti categorie di contribuenti sono tenute a compilare il Transfer Pricing File:

1) Annualmente: i grandi contribuenti che effettuano operazioni tra parti affiliate che superano le seguenti soglie:

- 000 euro, nel caso di interessi ricevuti/pagati per servizi finanziari, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale;

- 000 euro nel caso di transazioni relative a servizi ricevuti/forniti, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale;

- 000 euro nel caso di transazioni relative ad acquisti/vendite di beni materiali o immateriali, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale.

La scadenza per la preparazione del dossier sui prezzi di trasferimento coincide con la scadenza legale per la presentazione della dichiarazione annuale dei redditi delle società per ogni anno fiscale.

Il termine per mettere a dispozisione il dossier sui prezzi di trasferimento è di massimo 10 giorni calendaristici dalla data della richiesta, ma non prima di 10 giorni dalla scadenza del termine fissato per la sua preparazione.

2) Su richiesta dell’autorità fiscale, nell’ambito di un’azione di controllo fiscale: i grandi contribuenti che non compiono i criteri stabiliti in base alle disposizioni del punto 1, nonché i contribuenti di piccole e medie dimensioni, che effettuano transazioni con persone affiliate con un valore totale annuo, calcolato sommando il valore delle transazioni effettuate con tutte le persone collegate, al netto dell’IVA, superiore o uguale a una delle soglie di rilevanza:

- 000 euro, nel caso di interessi ricevuti/ pagati per servizi finanziari, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale;

- 000 euro nel caso di transazioni relative a servizi ricevuti/forniti, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale;

- 000 euro nel caso di transazioni relative ad acquisti/vendite di beni materiali o immateriali, calcolati al tasso di cambio comunicato dalla NBR valido per l’ultimo giorno dell’anno fiscale.

La legislazione rumena sanziona la mancata o incompleta presentazione della pratica, assimilandola alla “realizzazione di transazioni con soggetti affiliati senza giustificare l’importo dei prezzi di trasferimento applicati” – nel qual caso l’ispettore fiscale imporrà la propria giustificazione.

A partire dal 2021, le ispezioni sulle imposte dirette non cercheranno solo la corretta allocazione degli utili attraverso il transfer pricing, ma anche la corretta rendicontazione delle transazioni/accordi fiscali che hanno portato a questa allocazione. E il contribuente dovrà rispondere con spiegazioni ancora più motivate e documentate, ovviamente basate sulla documentazione relativa ai prezzi di trasferimento.

Sottolineiamo quindi l’importanza di una preparazione tempestiva della documentazione, nonché di un suo regolare aggiornamento, perché un dossier sui prezzi di trasferimento incompleto o inaccuratamente motivato sarà un invito per l’ispettore fiscale non solo a rettificare i prezzi di trasferimento, non solo a sanzionare la mancata dichiarazione, ma addirittura a mettere in discussione l’intero modello di business della società/gruppo.

Aumento del salario minimo a 3.000 lei a partire dal 1 Gennaio 2023

Secondo il D.G. 1.447/2022 per la definizione del salario minimo lordo di base nazionale garantito, pubblicato nella Gazzetta Ufficiale n. 1.186 del 9 dicembre 2022, a partire dal 1° gennaio 2023, il salario minimo in economia diventa di 3.000 lei/mese, per un orario di lavoro normale di una media di 165,333 ore al mese, pari a 18,145 lei/ora, il che significa un aumento del 17,64% rispetto al salario minimo valido nel 2022 (2.550 lei).

Resta da vedere se il salario minimo lordo rimarrà di 3.000 lei per i dipendenti a cui si applicano le disposizioni “Edilizia” e “Industria alimentare”. Sembra che l’importo sarà aumentato a 4.000 lei/mese, ma finché non sarà adottato dal governo e pubblicato nel MOf, si tratta solo di speculazioni.

Secondo la relazione di motivazione, attualmente in Romania sono circa 1,2 milioni i dipendenti che beneficiano del salario minimo, il che rappresenta circa il 23% del numero totale di dipendenti attivi, pari a 5,27 milioni. Un totale di 2.181.134 dipendenti usufruirà dell’aumento del salario minimo di base a 3.000 lei.

Questa modifica ha implicazioni anche per tutte le categorie di reddito soggette alla Dichiarazione dei redditi unica. Ad esempio, la soglia annuale per determinare se una persona deve pagare i contributi sociali sui redditi da lavoro autonomo, il Contributo alle assicurazioni di sanità sui dividendi, ecc. è la seguente:

– nel 2019 era di 24.960 lei (2.080 lei x 12 mesi);

– nel 2020, diventa 26.760 lei (2.230 lei x 12 mesi);

– nel 2021, il tetto massimo è di 27.600 lei (2.300 lei x 12 mesi);

– nel 2022, il tetto massimo era di 30.600 lei (2.550 lei x 12 mesi); e

– nel 2023, il tetto diventa di 36.000 lei (3.000 lei x 12 mesi) o 72.000 lei (3.000 lei x 24 mesi);

L’aumento del salario minimo lordo incide anche su altri diritti e doveri, quali:

– aumento del contributo per le persone disabili non coperte in quanto il calcolo è legato al salario minimo (art. 78, comma (3) della Legge 448/2006);

– modifica della base di calcolo annuale del Contributo alla previdenza sociale per le persone che percepiscono redditi da diritti di proprietà intellettuale, in modo che il reddito scelto dal contribuente non possa essere inferiore al livello di 12 salari minimi lordi in vigore alla data di scadenza della dichiarazione dei redditi unica;

– l’aumento delle soglie sul reddito per i soggetti che ottengono redditi da lavoro autonomo, stabilite in via forfettaria sulla base delle soglie di reddito. Il reddito standard per ogni attività svolta dal contribuente non può essere inferiore al salario minimo lordo in vigore al momento della sua determinazione, moltiplicato per 12. (art 69, paragr. (3) della legge 227/2015).

I nostri professionisti restano a disposizione per tutti i chiarimenti del caso.

Modifiche all’Imposta sui Redditi delle micro imprese.

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di diminuire il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 500.000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di diminuire il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 500.000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di diminuire il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.

Naturalmente, per poter essere classificata come Micro Impresa è necessario soddisfare alcune condizioni, aggiornate dall’ Ordinanza Governativa n. 16/2022. Si tratta di un atto normativo che ha apportato alcune modifiche alla Legge n. 227/2015 del Codice fiscale.

Ai sensi delle disposizioni dell’Ordinanza Governativa n. 16/2022, art. 47 (1) lettera c), una Micro Impresa è una persona giuridica rumena che soddisfa cumulativamente le seguenti condizioni, al 31 dicembre dell’anno fiscale precedente:

- Il fatturato annuo non deve superare i 5000 euro, equivalenti in lei (precedentemente alla norma il limite anteriore previsto risultava essere 1 milione di euro).

- Il capitale non deve essere detenuto dallo Stato o da unità amministrative territoriali (condizione già in essere);

- Non essere sottoposta a procedura di scioglimento, seguita da liquidazione, a norma di legge (condizione già in essere);

- I redditi realizzati non devono provenire da servizi di consulenza e/o management in una percentuale superiore all’80% dei ricavi totali (condizione di nuova introduzione);

- Deve avere almeno un dipendente a tempo pieno, ad eccezione delle aziende di nuova costituzione (in precedenza le micro imprese potevano non avere dipendenti, ragion per cui applicavano l’aliquota pari al 3%, anziché l’1%);

- I soci/azionisti delle micro imprese non devono detenere più del 25% del valore dei titoli di partecipazione/ numero di azioni o diritti di voto in più di tre società rumene che rientrano nel regime di tassazione previsto per le micro imprese (condizione di nuova costituzione).

Inoltre, l’OG n. 16/2022 introduce altre disposizioni. Si segnala quanto segue:

- A partire dal 1° gennaio 2023, le imprese che operano nel settore di attività HORECA (acronimo di Hotellerie – Resturant – Cafè) possono optare per l’applicazione del regime delle micro imprese senza dover applicare le regole di fuoriuscita dal regime in caso di mancato rispetto delle condizioni;

- Le Micro Imprese possono optare per il pagamento dell’imposta sugli utili, ma solo a partire dall’esercizio fiscale successivo, non durante l’esercizio e non possono tornare ad applicare il sistema delle Micro Imprese qualora ne siano fuoriuscite dopo la data del 1° gennaio 2023. Tuttavia, qualora almeno una delle suddette condizioni non sia più soddisfatta o vengano avviate attività escluse dall’ applicazione del regime fiscale, la rispettiva società dovrà applicare l’imposta sugli utili a partire dall’inizio del trimestre in cui la/le condizione/ condizioni non erano più soddisfatte, senza la possibilità di poter optare in futuro per l’applicazione del sistema previsto per le micro imprese;

- Il passaggio al sistema fiscale delle Micro Imprese è Pertanto anche se un’azienda soddisfa le condizioni di cui sopra, può optare per la tassazione degli utili del 16%;

- Una persona giuridica rumena di nuova costituzione può scegliere di pagare l’imposta sul reddito delle Micro Imprese a partire dal primo anno fiscale, entro 30 giorni dalla data di registrazione della rispettiva persona giuridica.

- Con riferimento al requisito relativo ai dipendenti, se il rapporto di lavoro è sospeso, secondo la legge, la condizione relativa alla detenzione di almeno un dipendente è soddisfatta se il periodo di sospensione è inferiore a 30 giorni e la situazione è registrata per la prima volta nel rispettivo anno fiscale. In caso contrario, entra automaticamente nel regime normale.

Una delle nuove clausole, che genera molte complicazioni nella pratica, è l’istituzione di una condizione per la detenzione delle partecipazioni da parte dello stesso socio/azionista in non più di tre Micro Imprese.

- In base alle nuove condizioni stabilite dall’OG n. 16/2022, una persona non può detenere più del 25% del valore/numero delle partecipazioni o diritti di voto in più di tre microimprese. Pertanto i soci che detengono oltre il 25% del capitale sociale in più di tre società dovranno scegliere un massimo di 3 società che potranno applicare l’imposta sui redditi delle Micro Imprese. Naturalmente, le società prescelte devono rispettare tutte le altre condizioni. In pratica, quando si parla di diversi soci con diverse partecipazioni in diverse società, è molto difficile immaginare come verranno prese queste decisioni, cosa accadrà se non si raggiunge l’accordo tra i soci di maggioranza? Quale impresa dovrebbe rinunciare allo status di Micro Impresa e passare all’imposta sul reddito delle Macro Imprese del 16%?

- Le imprese registrate come micro imprese devono avere almeno un dipendente a tempo pieno o più dipendenti part- time il cui orario di lavoro combinato sia equivalente a quello di un dipendente a tempo pieno. Tuttavia, a partire dal 1° agosto 2022, secondo la stessa OG n. 16/2022, questi dipendenti part- time dovranno pagare i contributi previdenziali a livello del salario minimo, indipendentemente dallo stipendio indicato nel contratto. Si tratta di una disposizione che può annullare il vantaggio della tassazione come Micro Impresa.

Reconta Management Group

MODIFICHE APPORTATE AL CODICE TRIBUTARIO DALL’ORDINANZA GOVERNATIVA N. 16/2022.

MODIFICHE ALL’IMPOSTA SUI REDDITI DELLE MICRO IMPRESE.

La tassazione fiscale delle c.d. “Micro Imprese” è diventata il sistema fiscale più diffuso in Romania.

Il motivo è da ravvisarsi nel fatto che, a parità di fatturato, la tassazione come Micro Impresa – 1% di imposta sul reddito dal 1° gennaio 2023 – consente di il carico fiscale rispetto alla tassazione come “Macro Impresa” che paga il 16% di imposta sul reddito. E ciò solo perché l’attività è classificabile come Micro Impresa.

A partire dal 1° gennaio 2023, il sistema delle imposte sui redditi delle Micro Imprese tuttavia subirà importanti modifiche come di seguito spieghiamo meglio.