RO E-FATTURA – commercializzazione di prodotti ad alto rischio fiscale B2B

Dal 1° luglio 2022, i fornitori di prodotti ad alto rischio fiscale, scambiati in un rapporto B2B, nonché gli operatori economici che svolgono attività economiche nei confronti dello Stato (B2G) saranno obbligati a emettere fatture fiscali attraverso il sistema fornito dal Ministero delle Finanze, RO e-Fattura.

“Il sistema nazionale di fatturazione elettronica RO e-Invoice è disponibile nello Spazio Privato Virtuale (VPS), accessibile solo attraverso l’utilizzo di un certificato digitale qualificato per la firma elettronica rilasciato da un provider accreditato come certSIGN”.

A chi si applica la misura?

- Operatori economici che commercializzano prodotti ad alto rischio fiscale – B2B

– Ortaggi, frutta, radici e tuberi commestibili, altre piante commestibili

– Bevande alcoliche

– Nuove costruzioni

– Prodotti minerali

– Abbigliamento e calzature

- Agenti economici che svolgono attività economiche nei confronti dello Stato – B2G

- Le aziende turistiche che accettano buoni vacanza, che sono obbligate a inviare le fatture emesse ai titolari dei buoni tramite il sistema di fatturazione elettronica.

Quali sono i passaggi per accedere al servizio di fatturazione elettronica?

- Ottenere un certificato qualificato di firma elettronica per l’iscrizione al VPS. Qui potete leggere come ottenere un certificato di firma elettronica qualificato su token o nel cloud completamente online, in modo semplice e veloce.

- Iscriversi/accedere al VPS utilizzando il certificato ottenuto al punto 1. QUI trovate una spiegazione dettagliata di come accedere al VPS.

- Compilazione del modulo 084 – Richiesta di iscrizione al Registro delle fatture elettroniche.

- A seguito della presentazione del modulo 084, l’operatore economico sarà inserito nel registro delle fatture elettroniche RO a partire dal 1° del mese successivo e diventerà automaticamente il destinatario.

Poiché questa misura si applica agli operatori economici che svolgono attività B2B e B2G, il destinatario di tale fattura, se indirizzata direttamente al cliente finale B2C, non è obbligato a registrarsi nel Registro delle fatture elettroniche.

La registrazione nel Registro delle fatture elettroniche sarà obbligatoria a partire dal 1° luglio per le persone giuridiche che rientrano nelle categorie di commercianti di prodotti ad alto rischio fiscale e di servizi B2G, indipendentemente dal fatto che attualmente utilizzino o meno un programma di fatturazione.

Viene formalizzato il registro delle fatture elettroniche. Come registrarsi e quali informazioni contiene

La procedura per l’organizzazione e la registrazione nel registro delle fatture elettroniche del RO è stata pubblicata sulla Gazzetta Ufficiale. Dal 6 novembre dovrebbe diventare operativo il sistema nazionale di fatturazione elettronica RO e-Invoice.

L’Ordine ANAF 1713/2021 ha approvato sia la procedura per l’organizzazione e la registrazione nel registro delle fatture elettroniche RO, sia il modello del modulo 084 con cui verrà effettuata la registrazione nel registro. Questo modulo è la “Richiesta di registrazione nel registro delle fatture elettroniche RO/domanda di registrazione nel registro delle fatture elettroniche RO”.

Ricordiamo che, entro un massimo di 30 giorni dalla data di entrata in vigore della GEO 120/2021 (6 novembre), dovrà diventare operativo il Sistema Nazionale di Fatturazione Elettronica RO e-Invoice. Allo stesso tempo, la procedura per l’utilizzo e il funzionamento del sistema nazionale di fatturazione elettronica RO e-Invoice sarà approvata con decreto del Ministro delle Finanze entro 15 giorni dalla data di pubblicazione dell’ordinanza nel Monitor.

Gli operatori economici che scelgono la fatturazione elettronica devono avere un conto in SPV

Procedura per la registrazione nel registro delle fatture elettroniche del RO

Capitolo I Disposizioni generali

- Gli operatori economici, ossia qualsiasi soggetto che svolga un’attività economica consistente nell’esecuzione di lavori, nella consegna di beni/prodotti e/o nella prestazione di servizi, emettendo fatture elettroniche nei confronti di altri operatori economici (rapporti B2B), possono optare per la trasmissione delle fatture elettroniche ai destinatari utilizzando il sistema nazionale di fatturazione elettronica RO e-Invoice, alle condizioni previste dal decreto governativo d’urgenza n. 120/2021 sulla gestione, il funzionamento e l’implementazione del sistema nazionale per la fatturazione elettronica RO e-Invoice e la fatturazione elettronica in Romania, nonché per il completamento dell’ordinanza governativa n. 78/2000 sull’approvazione, il rilascio delle carte d’identità dei veicoli e la certificazione dell’autenticità dei veicoli stradali per l’immissione sul mercato, la messa a disposizione sul mercato, l’immatricolazione o l’immatricolazione in Romania, nonché la sorveglianza del mercato per gli stessi (di seguito denominata ordinanza di emergenza).

- L’emittente della fattura elettronica, che opta per la sua trasmissione nel sistema nazionale di fatturazione elettronica, ha l’obbligo di iscriversi al Registro degli operatori che hanno optato per l’utilizzo del sistema nazionale di fatturazione elettronica (di seguito denominato Registro della fattura elettronica), secondo quanto previsto dall’art. 10 comma. (2) dell’Ordinanza d’emergenza.

- Per utilizzare il sistema nazionale di fatturazione elettronica, sia l’emittente della fattura elettronica che il destinatario della stessa devono essere registrati nel registro delle fatture elettroniche.

- Questa procedura viene applicata dagli organi fiscali centrali dipendenti dall’Agenzia nazionale per l’amministrazione fiscale, nei cui registri gli operatori economici di cui al punto 1 sono registrati come contribuenti.

Capitolo II Il registro delle fatture elettroniche

- Ai sensi delle disposizioni dell’articolo 10 para. (5) del decreto d’urgenza, l’Agenzia nazionale dell’amministrazione fiscale organizza il registro RO delle fatture elettroniche.

- Il registro delle fatture elettroniche è gestito, dal punto di vista informatico, con l’aiuto dell’applicazione fornita dal Centro nazionale di informazione finanziaria del Ministero delle Finanze.

- Il registro delle fatture elettroniche è pubblico ed è pubblicato sul sito web dell’Agenzia nazionale per l’amministrazione fiscale.

- Il registro contiene le seguenti informazioni:

a) il codice di identificazione fiscale dell’operatore economico o il codice di partita IVA, nel caso in cui l’operatore economico sia registrato ai fini dell’IVA ai sensi dell’articolo 316 della legge n. 227/2015 sul Codice fiscale, e successive modifiche e integrazioni (Codice fiscale);

b) il nome dell’operatore economico;

c) l’indirizzo del domicilio fiscale dell’operatore economico;

d) la data in cui l’operatore economico ha richiesto l’iscrizione nel registro delle fatture elettroniche del RO;

e) la data di registrazione nel registro delle fatture elettroniche del RO.

- il Registro sarà aggiornato su base permanente, sulla base delle domande di iscrizione al Registro delle fatture elettroniche RO presentate dagli operatori economici e delle informazioni in possesso delle autorità fiscali relative alla cancellazione dei contribuenti dal Registro dei contribuenti/pagatori.

Capitolo III Registrazione nel registro delle fatture elettroniche e cancellazione dal registro delle fatture elettroniche

- La registrazione nel registro delle fatture elettroniche deve essere effettuata presentando il modulo (084) “Domanda di registrazione nel registro delle fatture elettroniche / risposta alla domanda di registrazione nel registro delle fatture elettroniche”, con la sezione III spuntata.

- Il modulo (084) “Richiesta di registrazione nel registro delle fatture elettroniche del RO / risposta alla richiesta di registrazione nel registro delle fatture elettroniche del RO” deve essere presentato tramite mezzi elettronici di trasmissione a distanza, in conformità alla legge.

- L’operatore economico che ha optato per l’utilizzo del sistema nazionale di fatturazione elettronica RO e-Invoice è registrato nel registro RO e-Invoice dal 1° del mese successivo alla presentazione del modulo (084).

- Dal momento della registrazione nel Registro delle fatture elettroniche, l’emittente acquisisce anche lo status di destinatario.

14.Gli operatori economici possono ritirare la domanda di iscrizione nel registro delle fatture elettroniche fino alla data di iscrizione nel registro delle fatture elettroniche, ossia fino al 1° del mese successivo alla presentazione della domanda di iscrizione, presentando un nuovo modulo (084), aver barrato la sezione IV “Revoca della domanda di iscrizione al Registro degli operatori che hanno optato per l’utilizzo del sistema nazionale di fatturazione elettronica (Registro della fattura elettronica)” e completato con il numero e la data di registrazione del modulo iniziale (084) con cui l’operatore economico ha richiesto l’iscrizione al Registro della fattura elettronica.

Gli operatori economici che hanno ritirato la domanda di iscrizione al registro delle fatture elettroniche RO entro il termine di cui al paragrafo 1 hanno diritto a un rimborso. (1) non saranno più iscritti in questo registro.

- Gli operatori economici vengono cancellati dal Registro delle fatture elettroniche a partire dalla data di cancellazione dal Registro dei contribuenti/contribuenti, in base alla legge.

Capitolo IV Come fornire informazioni dal registro delle fatture elettroniche

- Il registro delle fatture elettroniche consente quanto segue:

a) consultazione delle informazioni per ogni singolo operatore economico, identificato dal codice di identificazione fiscale o dal codice di registrazione IVA, nel caso in cui sia registrato ai fini IVA ai sensi dell’articolo 316 del Codice fiscale;

b) la fornitura, tramite servizi web, di informazioni dal registro delle fatture elettroniche. Il registro viene interrogato sulla base di un elenco contenente il codice di identificazione fiscale dell’operatore economico”.

Si prega di notare che, dopo un primo periodo piattaforma Ro e-Invoice diventerà obbligatoria per tutti gli acquisti pubblici effettuati in Romania. La Ro e-Invoicing diventerà anche lo strumento esclusivo per la fatturazione, probabilmente a partire dal 2023.

Finanziamento a fondo perduto fino a 300.000 Lei con il Programma Servizi e Commercio 2022

Le imprese rumene del commercio e dei servizi potranno ottenere nuove sovvenzioni per un totale di 50 milioni di lei (circa 10 milioni di euro) nell’ambito del Programma Servizi e Commercio, edizione 2022. Attraverso questo programma, le aziende costituite prima del 31.12.2019 possono richiedere un finanziamento a fondo perduto fino a 300.000 Lei.

Il Programma Servizi e Commercio 2022 finanzia le seguenti spese.

- Apparecchiature tecnologiche, ad eccezione di quelle meccaniche, elettriche, elettroniche per il gioco d’azzardo, tavoli da biliardo, macchine musicali.

- Spazi di lavoro, spazi commerciali o di servizio e spazi di stoccaggio.

- Mezzi di trasporto: autovetture, carrelli elevatori, caricatori, rimorchi e semirimorchi, piattaforme, veicoli refrigerati e coibentati, furgoni e veicoli per usi speciali, ad eccezione di tutti i veicoli con simbolo G.

- Arredi, attrezzature per ufficio e sistemi per la protezione dei beni umani e materiali.

- Stipendi, utenze (elettricità, consumo di acqua, gas, servizi igienici, abbonamenti telefonici e internet), servizi di contabilità e spese di affitto per spazi di lavoro, magazzini o spazi per servizi e commercio – fino a 5.000 lei se viene creato un solo posto di lavoro e fino a 10.000 lei se vengono creati due nuovi posti di lavoro, dopo l’approvazione del progetto.

- Pacchetto digitale (voucher di digitalizzazione) contenente almeno un sito web per la presentazione dell’attività o negozio online, spese di registrazione del dominio senza hosting, per gli operatori economici che non dispongono di un altro sito web e che deve essere funzionante alla data di presentazione della domanda di rilascio dell’aiuto de minimis e per tutto il periodo di monitoraggio, spese di promozione del sito web/negozio online, un software necessario per lo svolgimento dell’attività e la firma elettronica.

- Due targhette informative obbligatorie “Finanziato dal programma commercio e servizi del governo rumeno” del valore massimo di 500 lei.

- Spese finanziarie relative a prestiti/garanzie ottenute per i prestiti contratti dai beneficiari per realizzare i piani aziendali accettati nell’ambito del programma, per i richiedenti che utilizzano il credito per l’attuazione del progetto.

Possono richiedere una sovvenzione di 300.000 Lei le aziende che soddisfano le seguenti condizioni di ammissibilità:

- Sono state costituite prima del 31.12.2019;

- Hanno un minimo di 1 dipendente – secondo il bilancio al 2021;

- Nel 2021 hanno registrato utile;

- Creeranno e manterranno per un periodo di almeno 2 anni, dal momento della firma del contratto di sovvenzione, almeno 1 posto di lavoro;

- Hanno il codice CAEN per il quale si richiede il finanziamento a fondo perduto autorizzato per almeno 12 mesi alla data di presentazione della domanda di finanziamento (consigliato 24 mesi);

- Sono interamente di proprietà privata;

- Registrano un patrimonio netto positivo nello stato patrimoniale;

- Non hanno debiti nei confronti del bilancio generale consolidato, sia per la sede centrale che per tutte le eventuali sedi operative, al momento della verifica amministrativa e di ammissibilità;

- Non hanno debiti con l’ANAF;

- Non si trovano in stato di scioglimento, riorganizzazione giudiziaria, liquidazione, pignoramento, chiusura operativa, insolvenza, fallimento o sospensione temporanea dell’attività;

- Operano in Romania;

- Hanno un numero massimo di 249 dipendenti, un fatturato netto annuo fino a 50 milioni di euro o possiedono un patrimonio totale fino a 43 milioni di euro

Esclusioni

Saranno escluse dal finanziamento le imprese i cui azionisti o soci siano o siano stati soci o azionisti di un’altra impresa che riceve aiuti finanziari a fondo perduto nell’ambito di Start-up Nation, o nell’ambito della misura “Sovvenzioni al capitale di esercizio per le PMI” nel quadro del regime di aiuti di Stato istituito da GEO 130/2020 (aiuto COVID-19), o nell’ambito del regime HoReCa (GEO 224/2020).

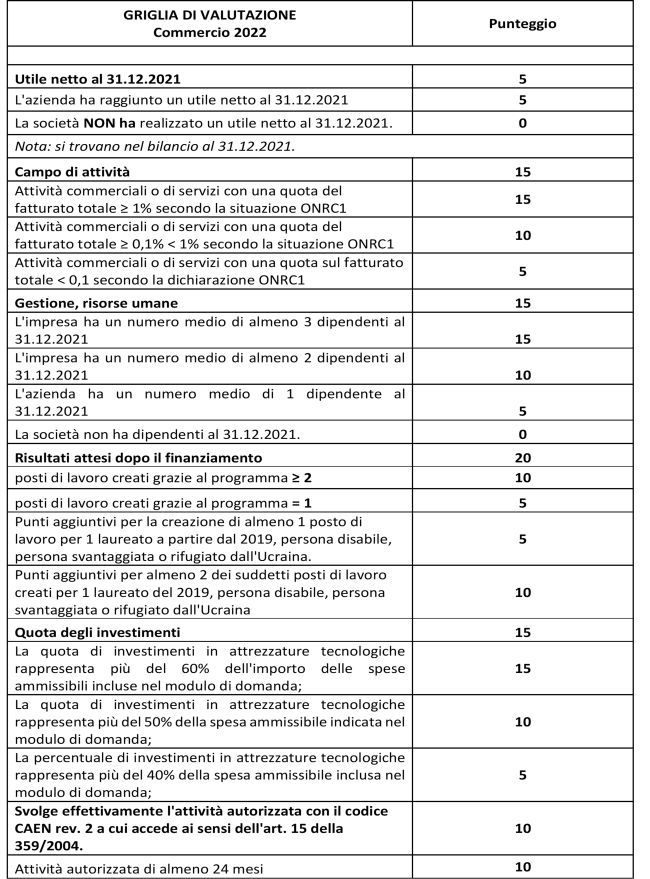

Gliglia di valutazione per la concessione del finanziamento

La griglia di valutazione proposta favorisce le imprese con molti dipendenti, con importanti investimenti propri, e con un’alta quota di attrezzature tecnologiche acquistate:

A parità di punteggio prevalgono:

– il punteggio ottenuto per il criterio dell’utile netto al 31.12.2021;

– il punteggio ottenuto per il criterio relativo ai risultati dopo la finalizzazione:

– il numero medio di dipendenti al 31.12.2021;

– l’importo esatto del contributo proprio;

– data e ora di iscrizione al programma.

Si tratta di una proposta all’esame del Governo che speriamo ottenga presto approvazione.

I professionisti di Reconta Management Group sono specializzati nel supportare gli imprenditori che desiderano sviluppare la propria attività in Romania.

Se sei interessato a ricevere maggiori informazioni su questo programma di sovvenzioni contattaci per fissare un incontro gratuito rispondendo a questa mail.

Modifiche al Codice tributario, eccone una sintesi

Sintesi delle modifiche apportate al Codice tributario con l’OUG n. 16/2022

L’ordinanza governativa di urgenza n. 16/2022 che modifica e integra la legge n. 227/2015 sul codice fiscale che abroga alcuni atti normativi e altre misure finanziarie-fiscali è stata pubblicata nella Gazzetta Ufficiale n. 16 del 15 luglio 2022.

Di seguito presentiamo le principali disposizioni dell’atto.

A. Modifiche al Codice fiscale

I. Imposta sul reddito delle società

Esenzione fiscale sugli utili reinvestiti

Novità: sono esenti da imposta anche gli utili investiti in beni utilizzati per la produzione e la trasformazione e in beni che rappresentano una ristrutturazione.

II. Imposta sui dividendi versati a una persona giuridica rumena

L’aliquota fiscale è aumentata dal 5% all’8%.

Alcune condizioni per l’applicazione dell’esenzione fiscale sono state modificate.

III. Imposta sul reddito delle microimprese

- Abbassa la soglia di reddito da 1 milione di euro a 500.000 euro per l’applicazione di questo sistema fiscale.

- Sono state introdotte ulteriori condizioni affinché una società possa qualificarsi come contribuente dell’imposta sul reddito delle microimprese, come segue:

- reddito generato, diverso da quello da consulenza e/o gestione, superiore all’80% del reddito totale;

- ha almeno un dipendente, ad eccezione delle aziende di nuova costituzione;

- ha soci/azionisti che detengono più del 25% del valore/numero di azioni o diritti di voto in non più di tre entità legali rumene che si qualificano per il sistema di tassazione del reddito delle microimprese.

- Consente alle imprese che operano nei settori HoReCa di optare per il pagamento dell’imposta sul reddito delle microimprese a partire dal 1° gennaio 2023.

c.a.”, 5630 – “Bar e altre attività di consumo di bevande” possono optare per il pagamento dell’imposta di cui al presente titolo senza poter rinunciare a tale sistema nel corso dell’anno.

- Sono esclusi dal campo di applicazione dell’imposta sul reddito delle microimprese i seguenti soggetti:

- una persona giuridica rumena che svolge attività bancaria;

- la persona giuridica rumena che svolge attività nei settori dell’assicurazione e della riassicurazione, del mercato dei capitali, compresi quelli che svolgono attività di intermediazione in questi settori;

- la persona giuridica rumena che svolge attività di gioco d’azzardo;

- Persona giuridica rumena che si occupa di esplorazione, sviluppo e sfruttamento di giacimenti di petrolio e gas.

- L’imposta sul reddito delle microimprese diventa facoltativa.

- Le persone giuridiche rumene possono scegliere di applicare l’imposta sul reddito delle microimprese a partire dall’anno fiscale successivo a quello in cui soddisfano le condizioni di microimpresa e se non hanno pagato l’imposta sul reddito delle microimprese dopo il 1° gennaio 2023.

- Le microimprese non possono optare per il pagamento dell’imposta sul reddito delle società durante l’anno fiscale, l’opzione può essere esercitata a partire dall’anno fiscale successivo, ad eccezione delle situazioni in cui la società deve uscire dal sistema a causa del mancato rispetto delle condizioni (ad esempio, il superamento del limite di reddito).

- Una persona giuridica rumena di nuova costituzione può optare per il pagamento dell’imposta sul reddito delle microimprese a partire dal primo anno fiscale, se le condizioni relative alla proprietà del capitale sociale e alle partecipazioni dei soci sono soddisfatte alla data di iscrizione nel registro delle imprese, e la condizione relativa all’impiego di almeno un dipendente entro 30 giorni dalla data di iscrizione della persona giuridica.

- Un’aliquota fiscale fissa dell’1% per le microimprese.

- L’ordine in cui le agevolazioni fiscali vengono detratte dall’imposta è chiaramente indicato:

Le microimprese che effettuano sponsorizzazioni/spese per beni, fondi e servizi a favore del Fondo delle Nazioni Unite per l’Infanzia – UNICEF e che gestiscono registri fiscali elettronici deducono tali importi dall’imposta sul reddito delle microimprese nel seguente ordine:

- importi di sponsorizzazione, spese UNICEF e importi di riporto, ove applicabili;

- il costo di acquisto dei registratori di cassa fiscali elettronici e gli importi riportati, ove applicabili.

La riduzione d’imposta, secondo le disposizioni dell‘ordinanza governativa d’urgenza n. 153/2020 per l’istituzione di misure fiscali volte a stimolare il mantenimento/crescita del capitale proprio, nonché per il completamento di alcuni atti normativi, si applica all’imposta sul reddito delle microimprese dopo la deduzione degli importi sopra menzionati.

- La dichiarazione informativa sui beneficiari delle sponsorizzazioni, durante il periodo di applicazione delle disposizioni del decreto governativo d’urgenza n. 153/2020, deve essere presentata entro il 25 giugno dell’anno successivo.

I. Imposta sul reddito

- Le persone fisiche non sono più esenti dall’imposta sul reddito per i redditi percepiti sulla base di un contratto di lavoro individuale con soggetti giuridici rumeni che svolgono attività stagionali specifiche dei settori HoReCA.

- Nuove disposizioni sul calcolo del fatturato per l’applicazione delle agevolazioni fiscali nel settore delle costruzioni.

Per determinare la quota del fatturato effettivo dell’attività di costruzione sul fatturato totale, l’indicatore del fatturato effettivo dell’attività di costruzione comprende solo i ricavi dell’attività sul territorio della Romania e l’indicatore del fatturato totale comprende sia i ricavi dell’attività sul territorio della Romania sia i ricavi dell’attività al di fuori della Romania. Per attività svolta in Romania si intende l’attività effettivamente svolta in Romania per la produzione di prodotti e servizi.

Per i datori di lavoro di nuova costituzione, ovvero iscritti al registro delle imprese/registrati ai fini fiscali nel corso dell’anno, il fatturato viene calcolato cumulativamente a partire dalla data di registrazione, compreso il mese in cui si applica l’esenzione, mentre per i datori di lavoro esistenti al 1° gennaio di ogni anno, il fatturato viene calcolato cumulativamente per il corrispondente periodo dell’anno in corso, compreso il mese in cui si applica l’esenzione. Questo fatturato è basato su contratti o ordini e comprende manodopera, materiali, macchinari, trasporti, attrezzature, arredi e altre attività accessorie. Il fatturato comprenderà la produzione realizzata e non fatturata (si applica entro 3 giorni dalla pubblicazione della presente ordinanza nella Gazzetta Ufficiale).

- L’esenzione dall’imposta sul reddito per il settore edile non si applica più ai redditi fino a 30.000 lei, ma fino a 10.000 lei inclusi. La parte del reddito mensile lordo che supera i 10.000 lei non beneficia più di sgravi fiscali (si applica a partire da agosto 2022).

Viene mantenuta la condizione di un salario minimo lordo per 8 ore al giorno di almeno 3.000 lei al mese.

- Nuove disposizioni sul calcolo del fatturato per l’applicazione delle agevolazioni fiscali nel settore della produzione agricola e alimentare.

Per i datori di lavoro di nuova costituzione, ossia iscritti al registro delle imprese/registrati ai fini fiscali a partire da giugno 2022, il fatturato è calcolato cumulativamente dalla data di registrazione, compreso il mese in cui si applica l’esenzione, mentre per i datori di lavoro esistenti al 1° giugno 2022, il fatturato è calcolato cumulativamente dall’inizio dell’anno, ossia cumulativamente dalla data di registrazione nel caso di quelli stabiliti/registrati tra l’inizio dell’anno e il 1° giugno 2022, compreso il mese in cui si applica l’esenzione. Per i datori di lavoro esistenti al 1° gennaio di ogni anno successivo al 1° giugno 2022, il fatturato sarà calcolato cumulativamente per il periodo corrispondente dell’anno in corso, compreso il mese in cui si applica l’esenzione. Questo fatturato si basa su un contratto, un ordine o un altro documento specifico del settore agroalimentare e riguarda manodopera, materiali, macchinari, trasporti, attrezzature, impianti. Il fatturato comprenderà la produzione realizzata e non fatturata (si applica entro 3 giorni dalla pubblicazione della presente ordinanza nella Gazzetta Ufficiale).

- L’esenzione dall’imposta sul reddito per il settore agricolo e della produzione alimentare non si applica più ai redditi fino a 30.000 lei, ma fino a 10.000 lei inclusi. La parte del reddito mensile lordo che supera le 10.000 RON non è più fiscalmente agevolata (applicabile da agosto 2022).

Viene mantenuta la condizione di un salario minimo lordo per 8 ore al giorno di almeno 3.000 lei al mese.

- La soglia per il passaggio dal sistema fiscale basato sul reddito a quello reale viene abbassata da 100.000 euro a 25.000 euro.

- Le prestazioni aggiuntive ricevute dai dipendenti in base alla clausola di mobilità secondo la legge, diverse dalle prestazioni aggiuntive ricevute dai lavoratori mobili previste dalla decisione governativa n. 38/2008 sull’organizzazione dell’orario di lavoro delle persone che effettuano operazioni mobili di autotrasporto, per la parte eccedente 2,5 volte il livello legale stabilito per l’indennità di delega/distacco, con decisione governativa, per il personale delle autorità e delle istituzioni pubbliche, sono assimilate al reddito da stipendio.

- Il seguente reddito mensile accumulato non costituisce reddito imponibile ai sensi dell’imposta sul reddito, fermo restando il limite mensile di non oltre il 33% dello stipendio base corrispondente alla mansione svolta:

a) le prestazioni aggiuntive ricevute dai dipendenti in base alla clausola di mobilità in conformità alla legge, diverse da quelle di cui all’articolo 76, paragrafo 1. 2 lettera k, fino a 2,5 volte il livello legale stabilito per l’indennità di delega/distacco, con decisione del Governo, per il personale di enti e istituzioni pubbliche;

b) il costo del vitto fornito dal datore di lavoro per i propri dipendenti, persone che percepiscono redditi da lavoro dipendente o redditi equivalenti, in situazioni diverse da quelle in cui, secondo la normativa vigente, è vietato portare cibo nei locali, come previsto dal contratto di lavoro o dai regolamenti interni, fino all’importo massimo, a norma di legge, di un buono pasto/persona/giorno, previsto alla data della concessione, in conformità alla normativa vigente. Il numero di giorni del mese in cui l’individuo lavora in telelavoro o da casa o in riposo/medico/permesso non viene preso in considerazione per determinare il massimale mensile non imponibile. Per cibo si intende il cibo preparato nei locali dell’individuo o acquistato da strutture specializzate. Le disposizioni non si applicano ai dipendenti che ricevono buoni pasto ai sensi della normativa vigente;

c) l’alloggio e il costo dell’affitto per l’alloggio/abitazione messo a disposizione dai datori di lavoro ai loro dipendenti che sono persone fisiche che percepiscono un reddito da salario o un reddito assimilabile al salario, come previsto dal contratto di lavoro o dal regolamento interno, fino a un massimale non imponibile del 20% del salario minimo nazionale lordo garantito/mese/persona, alle seguenti condizioni:

a. il dipendente o il suo coniuge non possiede o utilizza un’abitazione nella località in cui lavora;

b. l’alloggio/soggiorno si trova nei locali del datore di lavoro, compresi gli alloggi alberghieri, o in un edificio affittato a tal fine da terzi dal datore di lavoro;

c. il contratto di locazione tra il datore di lavoro e il terzo è stipulato in conformità alla legge;

d. il massimale non imponibile è concesso a uno dei coniugi, se entrambi i coniugi lavorano nella stessa località, per lo stesso datore di lavoro o per datori di lavoro diversi, sulla base della dichiarazione giurata del coniuge. Per determinare il massimale del 20% del salario minimo lordo di base per Paese garantito in pagamento, si prende in considerazione il salario minimo lordo più basso per Paese in vigore nel mese per il quale vengono concesse le prestazioni. La verifica del rispetto delle condizioni viene effettuata sulla base di documenti giustificativi ed è responsabilità del datore di lavoro;

e. i costi dei servizi turistici e/o di cura, compreso il trasporto, durante il periodo di ferie, per i propri dipendenti e i loro familiari, concessi dal datore di lavoro, come previsto dal contratto di lavoro, dai regolamenti interni, o ricevuti sulla base di leggi speciali e/o finanziati dal bilancio, fino a un massimale annuo, per ciascun dipendente, che rappresenta il livello di uno stipendio medio lordo utilizzato per basare il bilancio della previdenza sociale dello Stato per l’anno in cui sono stati concessi;

f) i contributi a un fondo pensione volontario ai sensi della Legge 204/2006 e successive modifiche e integrazioni, e quelli che rappresentano contributi a schemi pensionistici volontari, qualificati come tali ai sensi della normativa sulle pensioni volontarie dall’Autorità di vigilanza finanziaria, gestiti da enti autorizzati con sede in Stati membri dell’Unione europea o appartenenti allo Spazio economico europeo, sostenuti dal datore di lavoro per i propri dipendenti, fino a un massimo di 400 euro all’anno per persona;

g) premi di assicurazione sanitaria volontaria e servizi medici forniti sotto forma di abbonamento, pagati dal datore di lavoro per i suoi dipendenti, in modo che l’importo annuale non superi l’equivalente in lei di 400 euro a persona;

h) importi concessi ai dipendenti in telelavoro per sostenere i costi delle utenze nel luogo in cui il dipendente lavora, come elettricità, riscaldamento, acqua e abbonamento dati, e l’acquisto di mobili e attrezzature per ufficio, entro i limiti stabiliti dal datore di lavoro nel contratto di lavoro o nel regolamento interno, fino a un tetto mensile di 400 lei corrispondente al numero di giorni del mese in cui l’individuo lavora in telelavoro. Gli importi vengono concessi senza la necessità di presentare documenti giustificativi.

L’ordine di inclusione dei redditi di cui sopra nel massimale mensile non superiore al 33% dello stipendio base corrispondente alla mansione svolta è stabilito dal datore di lavoro.”

- La deduzione personale comprende la deduzione personale di base e la deduzione personale aggiuntiva ed è concessa entro il limite del reddito imponibile mensile percepito. La deduzione personale è concessa per ogni mese del periodo d’imposta solo per i redditi da lavoro dipendente nel luogo in cui si trova la funzione di base.

La detrazione personale di base è concessa alle persone che hanno un reddito mensile lordo fino a 2.000 lei superiore al livello del salario minimo lordo di base per Paese garantito in pagamento approvato con decisione del Governo, in vigore nel mese del reddito. Se nello stesso mese viene utilizzato più di un valore del salario minimo lordo per Paese, viene preso in considerazione il valore più basso del salario minimo lordo per Paese.

La deduzione personale aggiuntiva è concessa come segue:

- 15% del salario minimo lordo di base garantito in pagamento per le persone fino a 26 anni di età che guadagnano fino a 000 lei in più rispetto al salario minimo lordo di base nel Paese

- 100 lei al mese per ogni figlio fino a 18 anni, se il figlio è iscritto a un istituto scolastico, al genitore che percepisce un reddito da lavoro dipendente, indipendentemente dal livello del reddito.

- Nel caso di redditi derivanti dalla locazione di beni, diversi da quelli derivanti dalla locazione e dall’affitto a scopo turistico di camere in abitazioni private, il reddito lordo sarà il reddito imponibile.

Novità: viene eliminata la detrazione del 40% sul reddito lordo.

- L’aliquota fiscale sui dividendi ottenuti dalle persone fisiche passa dal 5% all’8%.

I redditi sotto forma di dividendi, comprese le plusvalenze ottenute dalla detenzione di quote di organismi di investimento collettivo come definiti dalla legislazione in materia, sono tassati con un’aliquota pari all’8% del loro ammontare e l’imposta è definitiva.

- I redditi da gioco d’azzardo sono tassati con una ritenuta alla fonte. L’imposta dovuta sarà determinata su ciascun pagamento applicando la seguente tabella di tassazione a ciascun reddito lordo percepito da un partecipante da un organizzatore o da un pagatore di redditi da gioco d’azzardo:

| Fasce di reddito lordo (lei) | Imposta (lei) |

| Fino a 10.000 lei inclusi | 3% |

| Oltre 10.000-66.750 lei inclusi | 300 lei + il 20% per quanto supera i 10.000 lei |

| Oltre 66.750 lei | 11.650 lei + 40% per ciò che supera i 66.750 lei |

- Imposta sui trasferimenti immobiliari

Sul trasferimento del diritto di proprietà e dei suoi smembramenti, mediante atti giuridici inter vivos su edifici di qualsiasi tipo e terreni ad essi collegati, nonché su terreni di qualsiasi tipo senza edifici, i contribuenti sono tenuti a versare un’imposta che viene calcolata sul valore della transazione applicando le seguenti aliquote:

a) 3% sui fabbricati di qualsiasi tipo e sui terreni ad essi collegati, nonché sui terreni di qualsiasi tipo senza fabbricati, detenuti per un periodo fino a 3 anni inclusi;

b) 1% per i fabbricati di cui alla lettera a), detenuti per più di 3 anni.

14. Il contratto di locazione deve essere registrato presso le autorità fiscali.

I contribuenti che ottengono redditi dalla cessione del godimento di beni personali, diversi dai redditi da locazione e da quelli derivanti dall’affitto di camere della propria abitazione per scopi turistici, sono obbligati a registrare il contratto stipulato tra le parti, nonché ogni successiva modifica, presso l’autorità fiscale competente entro 30 giorni dalla sua conclusione/modifica.

Per i contratti di locazione in vigore dal 1° gennaio 2023, la registrazione del contratto stipulato tra le parti e le eventuali modifiche apportate devono essere effettuate presso l’autorità fiscale competente entro 90 giorni dalla data in cui è sorto l’obbligo di registrazione.

V. Contributo di assicurazione sociale (CAS)

- Per le persone fisiche che percepiscono redditi da salari e stipendi e redditi analoghi sulla base di contratti individuali di lavoro stipulati con datori di lavoro operanti nel settore edile e che soddisfano le condizioni di cui all’articolo 60, paragrafo 5, l’aliquota contributiva è ridotta di 3,75 punti percentuali. Questa disposizione si applica fino al 31 dicembre 2028.

- Per le persone fisiche che percepiscono redditi da salari e stipendi e redditi analoghi sulla base di contratti individuali di lavoro stipulati con datori di lavoro operanti nel settore agricolo e nell’industria alimentare e che soddisfano le condizioni di cui all’articolo 60, paragrafo 7, l’aliquota contributiva è ridotta di 3,75 punti percentuali. Questa disposizione si applica fino al 31 dicembre 2028.

- I seguenti redditi non sono inclusi nella base di calcolo della CAS, se sono accumulati mensilmente fino a un massimo del 33% dello stipendio base corrispondente al lavoro svolto (come per l’imposta sul reddito).

- Disposizioni speciali per i CIM a tempo parziale

Il contributo previdenziale dovuto dalle persone che percepiscono un reddito da lavoro dipendente o equivalente in base a un contratto di lavoro individuale a tempo pieno o parziale non può essere inferiore al livello del contributo previdenziale calcolato applicando l’aliquota CAS al salario minimo lordo di base in vigore nel mese per il quale è dovuto il contributo previdenziale, corrispondente al numero di giorni lavorativi nel mese in cui il contratto era attivo.

Si applica a partire dal reddito di agosto 2022.

Queste disposizioni non si applicano alle persone che si trovano in una delle seguenti situazioni:

- sono alunni o studenti fino a 26 anni che stanno seguendo una qualche forma di istruzione;

- sono apprendisti, secondo la legge, fino a 18 anni;

- sono persone con disabilità o altre categorie di persone riconosciute dalla legge come in grado di lavorare meno di 8 ore al giorno;

- sono pensionati di vecchiaia nel sistema pensionistico pubblico, ad eccezione dei pensionati di vecchiaia che ricevono pensioni di servizio in base a leggi/statuti speciali e di coloro che cumulano la loro pensione di vecchiaia nel sistema pensionistico pubblico con una pensione stabilita in uno dei sistemi pensionistici non integrati nel sistema pensionistico pubblico;

- percepiscono un reddito da salario o assimilabile a un salario in base a due o più contratti di lavoro individuali durante lo stesso mese, e la loro base di calcolo mensile cumulativa è almeno pari al salario minimo lordo di base nel Paese.

Per l’applicazione delle eccezioni, il datore di lavoro necessita di documenti di supporto da parte delle persone che si trovano in queste situazioni.

Se il contributo previdenziale calcolato in base alle vecchie regole è inferiore al contributo previdenziale calcolato in base alle nuove regole, la differenza è a carico del datore di lavoro/contribuente per conto del dipendente/ricevente.

- Modifiche relative alla base di calcolo del contributo di sicurezza sociale dovuto dalle persone che percepiscono un reddito da lavoro autonomo e un reddito da diritti di proprietà intellettuale

a. I soggetti che traggono reddito dalle attività di cui sopra, da una o più fonti e/o categorie di reddito, sono tenuti al versamento dei contributi previdenziali su una base di calcolo determinata ai sensi del punto d, se stimano per l’anno in corso un reddito netto il cui valore cumulato è almeno pari a 12 salari minimi nazionali lordi in vigore alla data di scadenza della presentazione della dichiarazione unica sui redditi stimati.

b. Il rispetto del massimale annuo di almeno 12 salari minimi nazionali lordi o di almeno 24 salari minimi nazionali lordi, a seconda dei casi, in vigore alla data di scadenza per la presentazione della dichiarazione di cui all’articolo 120, si ottiene aggregando il reddito netto e/o la norma sul reddito annuo da attività autonome, il reddito lordo da contratti sportivi e il reddito netto da diritti di proprietà intellettuale, che si prevede di realizzare nell’anno in corso.

c. Le persone che non raggiungono la soglia di almeno 12 stipendi possono optare per il pagamento dei contributi previdenziali per l’anno in corso alle condizioni previste per le persone che stimano il loro reddito annuale superiore al livello di 12 stipendi minimi nazionali lordi.

d. La base annua per il calcolo del contributo previdenziale per le persone con reddito da lavoro autonomo e da diritti di proprietà intellettuale è il reddito scelto dal contribuente, che non può essere inferiore a:

- il livello di 12 salari minimi lordi per Paese in vigore alla data di scadenza della presentazione della dichiarazione unica (reddito stimato), nel caso di redditi compresi tra 12 e 24 salari minimi lordi per Paese;

- il livello di 24 salari minimi lordi per Paese in vigore alla data di scadenza della presentazione della dichiarazione unica (reddito stimato), in caso di reddito superiore a 24 salari minimi lordi per Paese;

Nel caso in cui il reddito conseguito rientri nello stesso limite del reddito stimato, i contribuenti non sono tenuti a presentare la dichiarazione unica delle imposte sul reddito e dei contributi sociali a carico delle persone fisiche, prevista dall’articolo 122, ai fini della determinazione del contributo previdenziale”.

V. Contributo all’assicurazione sanitaria sociale (CASS)

- Modifiche relative alle persone esentate dal pagamento del contributo:

a) i minori fino a 18 anni, i giovani dai 18 anni fino ai 26 anni, se studenti, compresi i diplomati, fino all’inizio dell’anno accademico, ma non oltre 3 mesi dalla fine degli studi, gli apprendisti o gli studenti, i dottorandi che svolgono attività di insegnamento, in base al contratto di dottorato, entro il limite di 4-6 ore di insegnamento convenzionale a settimana, nonché le persone che seguono il modulo di formazione individuale, su loro richiesta, per diventare militari professionisti o gradi. Se percepiscono i redditi di cui all’articolo 155, paragrafo 1, hanno diritto a (1) (a), (b) e (f) (salari, lavoro autonomo, attività agricole), sono tenuti a pagare i contributi per questi redditi, secondo le norme specifiche di questo titolo;

b) giovani fino a 26 anni provenienti dal sistema di protezione dei minori. Se dispongono di un reddito di cui all’articolo 155, paragrafo 1, lettera a), hanno diritto a una pensione. (1) (a), (b) e (f), essi sono tenuti a versare i contributi relativi a tale reddito in conformità alle norme specifiche del presente titolo;

r) le persone fisiche per i redditi da salari e stipendi e per i redditi assimilati derivanti da contratti individuali di lavoro stipulati con datori di lavoro che svolgono attività nel settore edile e che soddisfano le condizioni di cui all’articolo 60, punto 5. Questa disposizione si applica fino al 31 dicembre 2028, incluso;

s) persone fisiche che percepiscono redditi da salari e stipendi e redditi analoghi derivanti da contratti individuali di lavoro con datori di lavoro del settore agricolo e dell’industria alimentare e che soddisfano le condizioni di cui all’articolo 60, punto 7. Questa disposizione si applica fino al 31 dicembre 2028 incluso.

2. Modifiche relative alla base di calcolo del contributo di assicurazione sanitaria sociale dovuto dalle persone che percepiscono i redditi di cui all’articolo 155, paragrafo 1, lettere a) e b). (1) lettera b)-h) CF, cioè:

b) reddito da lavoro autonomo;

c) i proventi dei diritti di proprietà intellettuale;

d) reddito da associazione con una persona giuridica;

e) redditi da cessione di beni;

f) redditi da attività agricole, forestali e di piscicoltura;

g) redditi da capitale;

h) reddito da altre fonti.

Le persone fisiche che percepiscono i redditi di cui all’articolo 155, paragrafo 1, lettere a) e b), del presente regolamento hanno diritto alle seguenti prestazioni (1) (b)-(h), da una o più fonti e/o categorie di reddito, devono il contributo previdenziale se stimano per l’anno in corso un reddito il cui valore cumulativo è almeno pari a 6 salari minimi lordi per Paese, in vigore alla data di scadenza della presentazione della dichiarazione unica (reddito stimato).

Il tetto attuale è di 12 salari minimi lordi.

La base annua per il calcolo del contributo di assicurazione sanitaria sociale per le persone con reddito di cui all’articolo 155, paragrafo 1, lettere a) e b), è la seguente (1) (b) – (h):

- il livello di 6 salari minimi nazionali lordi in vigore alla data di scadenza della presentazione della dichiarazione di cui all’articolo 120, nel caso di redditi compresi tra 6 e 12 salari minimi nazionali lordi;

- il livello di 12 salari minimi nazionali lordi in vigore alla data di scadenza della presentazione della dichiarazione di cui all’articolo 120, nel caso di redditi compresi tra 12 e 24 salari minimi nazionali lordi;

- il livello di 24 salari minimi nazionali lordi in vigore alla data di scadenza per la presentazione della dichiarazione di cui all’articolo 120, in caso di reddito superiore a 24 salari minimi nazionali lordi.

- Si applicano di conseguenza le disposizioni del CAS relative alla determinazione della base di calcolo della CASS nel caso di CIM a tempo parziale. La disposizione si applica a partire dal reddito dell’agosto 2022.

- Le persone fisiche che nel corso dell’anno fiscale iniziano a percepire un reddito ai sensi dell’articolo 155, comma 1, lettera a). b)-h), e il reddito netto annuale cumulativo da una o più fonti e/o categorie di reddito, ad eccezione dei redditi da diritti di proprietà intellettuale, da locazione o da associazioni con persone giuridiche, contribuenti secondo le disposizioni del Titolo II o del Titolo III, per i quali l’imposta è trattenuta alla fonte, che si stima di realizzare per l’anno in corso, è almeno pari al livello di 6 salari minimi lordi per Paese, sono tenuti a presentare la dichiarazione unica entro 30 giorni dalla data dell’evento. Il salario minimo lordo per Paese garantito in pagamento è quello in vigore alla data di scadenza per la presentazione della dichiarazione di cui all’articolo 120.

VI. Tassazione del reddito dei non residenti

L’aliquota fiscale sui redditi da dividendi è dell’8%.

Vengono inoltre modificate alcune condizioni per l’applicazione delle esenzioni fiscali per i dividendi pagati da un residente a una persona giuridica residente in un altro Stato membro dell’Unione europea.

VII. Imposta sul valore aggiunto

- L’aliquota ridotta del 9% si applica a:

(…)

– la fornitura dei seguenti beni: prodotti alimentari, comprese le bevande, escluse le bevande alcoliche e analcoliche di cui ai codici NC 2202 10 00 e 2202 99, destinati al consumo umano e animale, animali vivi e pollame di specie domestiche, sementi, piante e ingredienti utilizzati nella preparazione di prodotti alimentari, prodotti utilizzati per integrare o sostituire i prodotti alimentari.

– la fornitura di fertilizzanti chimici e pesticidi chimici del tipo normalmente utilizzato nella produzione agricola, come previsto dal decreto congiunto del Ministro delle Finanze e del Ministro dell’Agricoltura e dello Sviluppo Rurale;

– la fornitura di fertilizzanti e pesticidi del tipo normalmente utilizzato nella produzione agricola diversi da quelli di cui sopra, di sementi e altri prodotti agricoli destinati alla semina o alla piantagione e la fornitura di servizi del tipo normalmente utilizzato nella produzione agricola, come previsto da un decreto congiunto del Ministro delle Finanze e del Ministro dell’Agricoltura e dello Sviluppo rurale;

– alloggio nel settore alberghiero o in settori con funzioni analoghe, compreso l’affitto di terreni destinati al campeggio;

– servizi di ristorazione e catering, escluse le bevande alcoliche e non alcoliche di cui ai codici NC 2202 10 00 e 2202 99;

Pertanto, i servizi di alloggio e ristorazione tornano al tasso del 9%.

- Vengono modificate le condizioni per l’applicazione dell’aliquota ridotta del 5% in caso di fornitura di abitazioni. Viene introdotto un nuovo tetto massimo (600.000 lei)

L’aliquota del 5% si applica alla fornitura di abitazioni con una superficie utile fino a 120 metri quadrati, esclusi gli annessi domestici, il cui valore, compreso il terreno su cui sono costruite, non supera la somma di 600.000 lei, esclusa l’imposta sul valore aggiunto, acquistate da persone fisiche individualmente o congiuntamente a un’altra persona fisica/altre persone fisiche. La superficie utile dell’abitazione è quella definita dalla legge n. 114/1996, ripubblicata, e successive modifiche e integrazioni. Gli allegati domestici sono quelli definiti dalla Legge n. 50/1991, ripubblicata, e successive modifiche e integrazioni. L’aliquota ridotta si applica solo alle abitazioni che al momento della consegna possono essere abitate come tali. Ogni persona fisica può acquistare, a partire dal 1° gennaio 2023, individualmente o congiuntamente a un’altra persona fisica/altre persone fisiche, un’abitazione singola il cui valore non superi i 600.000 lei, IVA esclusa, con l’aliquota ridotta del 5%;

In deroga a quanto sopra, nel 2023 l’aliquota IVA ridotta del 5% si applica anche a:

a) la fornitura di abitazioni con una superficie utile non superiore a 120 metri quadrati, esclusi gli annessi domestici, il cui valore, compreso il valore del terreno su cui sono costruite, non superi i 450.000 RON, esclusa l’imposta sul valore aggiunto, acquistate da persone fisiche, se hanno concluso entro il 1° gennaio 2023 atti giuridici tra persone viventi riguardanti il pagamento anticipato per l’acquisto di tali abitazioni;

b) la fornitura di abitazioni con una superficie utile fino a 120 metri quadrati, esclusi gli annessi domestici, il cui valore, compreso il valore del terreno su cui sono costruite, supera la somma di 600.000 lei, ma non supera la somma di 700.000 lei, esclusa l’imposta sul valore aggiunto, acquistate da persone fisiche individualmente o congiuntamente con un’altra persona fisica/altre persone fisiche, se hanno stipulato entro il 1° gennaio 2023 atti giuridici tra persone viventi riguardanti il pagamento anticipato per l’acquisto di tale abitazione.

VIII. Accise

- Per le sigarette, il tabacco trinciato a taglio fino da usarsi per arrotolare sigarette, sigari e sigaretti e gli altri tabacchi da fumo, l’aliquota di accisa si applica a partire dal 1° aprile di ogni anno ed è fissata nell’Allegato 1.

L’accisa ad valorem è calcolata applicando la percentuale prevista dalla legge al prezzo di vendita al dettaglio delle sigarette immesse al consumo. Questa percentuale legale viene applicata come segue:

- 13% sul prezzo di vendita al dettaglio delle sigarette immesse in consumo, per il periodo dal 1° agosto 2022 al 31 marzo 2023 incluso;

- 12% sul prezzo di vendita al dettaglio delle sigarette immesse in consumo, per il periodo dal 1° aprile 2023 al 31 marzo 2024 incluso;

- 11% sul prezzo di vendita al dettaglio delle sigarette immesse in consumo per il periodo dal 1° aprile 2024 al 31 marzo 2025 incluso;

- 10% sul prezzo di vendita al dettaglio delle sigarette immesse al consumo a partire dal 1° aprile 2025.

2. Gli allegati relativi al livello di accisa dovuto sono modificati.

3. L’aliquota di accisa applicabile dal 1° agosto 2022 al 31 dicembre 2022 compreso, per i prodotti di cui alle voci da 10 a 18 dell’allegato n. 1 al titolo VIII – Accise e altre imposte speciali del Codice fiscale, è quella indicata nella colonna n. 3 di tale allegato, aggiornata dell’aumento dei prezzi al consumo degli ultimi 12 mesi, calcolato nel mese di settembre 2021, rispetto al periodo ottobre 2014-settembre 2015, ossia del 114,27%.

Per ricordare! Le disposizioni 1-3 Accise entrano in vigore il 1° agosto 2022

IX. Imposte e tasse locali

- Calcolo dell’imposta/prelievo sui fabbricati residenziali

Per gli edifici residenziali e le relative pertinenze, l’imposta/prelievo sui fabbricati viene calcolata applicando un’aliquota di almeno lo 0,1% al valore dell’edificio. L’aliquota della tassa/imposta sui fabbricati è stabilita con decisione del consiglio comunale. A livello di Comune di Bucarest, la responsabilità è del Consiglio generale del Comune di Bucarest. Il valore dell’edificio, espresso in RON, è determinato sommando il valore dell’edificio, degli edifici annessi, se del caso, e il valore dei terreni coperti da questi edifici, come contenuto negli Studi di mercato sui valori indicativi degli immobili in Romania, gestiti dall’Unione Nazionale dei Notai di Romania.

Nel caso in cui i valori indicativi degli immobili in Romania, secondo le indagini di mercato gestite dall’Unione Nazionale dei Notai della Romania, siano inferiori ai valori imponibili determinati in conformità alle disposizioni del presente articolo, in vigore il 31 dicembre 2022, l’imposta sui fabbricati sarà calcolata applicando l’aliquota di almeno lo 0,1% al valore imponibile determinato in conformità alle disposizioni del presente articolo, in vigore il 31 dicembre 2022. L’aliquota dell’imposta sui fabbricati è stabilita con decisione del Consiglio comunale. A livello del Comune di Bucarest, questo potere è conferito al Consiglio generale del Comune di Bucarest.

- Calcolo dell’imposta/prelievo sui fabbricati non residenziali

Per i fabbricati non residenziali e le relative pertinenze, l’imposta/prelievo sui fabbricati viene calcolata applicando un’aliquota di almeno lo 0,5% al valore del fabbricato. L’aliquota della tassa/imposta sui fabbricati è stabilita con decisione del consiglio comunale. A livello di Comune di Bucarest, la responsabilità è del Consiglio generale del Comune di Bucarest.

Per i fabbricati utilizzati per attività agricole, l’imposta/prelievo sui fabbricati è calcolata applicando un’aliquota dello 0,4% al valore del fabbricato.

Il valore dell’edificio, espresso in RON, è determinato sommando il valore dell’edificio, degli edifici annessi, se del caso, e il valore delle aree di terreno coperte da questi edifici, contenuti negli Studi di mercato sui valori indicativi degli immobili in Romania, gestiti dall’Unione Nazionale dei Notai di Romania.

Se il valore indicato nelle indagini di mercato gestite dall’Unione Nazionale dei Notai di Romania è inferiore all’ultimo valore registrato nella banca dati dell’ufficio locale delle imposte al 31 dicembre 2022, l’imposta sui fabbricati sarà calcolata applicando l’aliquota di almeno lo 0,5% all’ultimo valore registrato nella banca dati dell’ufficio locale delle imposte al 31 dicembre 2022. L’aliquota della tassa/imposta sui fabbricati è stabilita con decisione del consiglio comunale. A livello di Comune di Bucarest, la responsabilità è del Consiglio generale del Comune di Bucarest.

- Calcolo dell’imposta/prelievo sui fabbricati che comprendono locali residenziali e non residenziali

Per gli edifici che comprendono sia locali residenziali che non residenziali, l’imposta/prelievo sui fabbricati è determinata in base alla destinazione d’uso delle aree con una quota superiore al 50% ed è calcolata applicando la quota corrispondente alla destinazione d’uso prevalente al valore dell’intero edificio.

Nel caso di questi edifici, i contribuenti sono tenuti a dichiarare all’autorità fiscale locale, al fine di determinare la destinazione finale dell’edificio, l’area utilizzata per scopi non residenziali, accompagnata da documenti giustificativi, ad eccezione di quelli presenti nei registri fiscali dell’unità amministrativa-territoriale. La dichiarazione all’autorità fiscale locale deve essere effettuata entro 30 giorni dalla data di qualsiasi modifica delle aree non residenziali.

Se i contribuenti non dichiarano all’ufficio delle imposte locali l’area utilizzata per scopi non residenziali, l’imposta sui fabbricati viene calcolata applicando l’aliquota per i fabbricati non residenziali al valore dell’intero edificio presente nei registri dell’ufficio delle imposte locali.

_________

Nota: ad eccezione delle disposizioni espressamente citate nel testo, le altre entrano in vigore il 1° gennaio 2023; alcune disposizioni entrano in vigore a partire dal reddito relativo al gennaio 2023.

B. La legge 170/2016 sull’imposta specifica su alcune attività è abrogata con effetto dal 1° gennaio 2023.

A partire dal 1° gennaio 2023, la legge n. 170/2016 sull’imposta specifica su determinate attività, pubblicata nella Gazzetta ufficiale della Romania, parte I, n. 812 del 14 ottobre 2016, con successive modifiche e integrazioni, è abrogata.

A partire dal 1° gennaio 2023, i contribuenti che sono stati soggetti alle disposizioni della Legge n. 170/2016, e successive modifiche e integrazioni, fino al 31 dicembre 2022, possono optare per il pagamento dell’imposta sul reddito delle microimprese o per il pagamento dell’imposta sul reddito delle società.

C. Cambia la soglia di fatturato per l’accettazione di carte di debito/credito come mezzo di pagamento attraverso un terminale POS (modifiche in GEO 193/2002)

Le persone giuridiche che svolgono attività di commercio al dettaglio e all’ingrosso, secondo la definizione dell’ordinanza governativa n. 99/2000 sulla commercializzazione di prodotti e servizi di mercato, ripubblicata, e successive modifiche e integrazioni, e quelle impegnate nella fornitura di servizi, con un fatturato annuo superiore a 10.000 euro.000 euro in equivalente RON (il vecchio tetto era di 50.000 euro), sono tenuti ad accettare carte di debito, di credito o prepagate come mezzo di pagamento, attraverso un terminale POS e/o altre moderne soluzioni di accettazione, comprese le applicazioni che facilitano l’accettazione di pagamenti elettronici. Ai fini del presente paragrafo, per attività di prestazione di servizi si intende l’operazione definita nell’articolo 271, paragrafo 2. (1) della Legge n. 227/2015 sul Codice Fiscale, e successive modifiche.

L’obbligo per le persone giuridiche di accettare carte di debito, di credito o prepagate tramite un terminale POS e/o altre moderne soluzioni di accettazione inizia nel trimestre successivo a quello in cui gli incassi dell’anno in questione superano la soglia di 10.000 euro. Il tasso di cambio per la determinazione dell’equivalente in RON è quello comunicato dalla Banca Nazionale di Romania l’ultimo giorno dell’anno precedente.

Cosa ci dobbiamo aspettare dal fisco rumeno nel 2023? Ecco le proposte che arrivano dal governo

Il Ministero delle Finanze romeno ha sottoposto a dibattito pubblico la bozza di ordinanza che andrà a modificare il Codice Fiscale. Verranno discusse alcune proposte che riguardano:

-

Modifiche all’imposta sui dividendi e sull’utile di impresa

– Imposta sull’utile di impresa: si propone di estendere l’esenzione fiscale per gli utili investiti anche agli investimenti in beni utilizzati in attività di produzione e trasformazione, beni acquistati allo scopo di rinnovamento tecnologico, al fine di incoraggiare i contribuenti a sviluppare nuove capacità produttive e a modernizzare quelle esistenti.

– Imposta sui dividendi: si propone di aumentare l’aliquota dal 5% all’8% e vengono proposte alcune modifiche per garantire un regime di esenzione nazionale uguale ed equo per i dividendi nazionali e transfrontalieri pagati da un residente rumeno in situazioni analoghe.

-

Modifiche al sistema di tassazione del reddito per le microimprese, tra cui menzioniamo:

– la riduzione della soglia del reddito ottenuto nell’anno precedente da 1.000.000 euro a 500.000 euro;

– l’introduzione della condizione che la microimpresa abbia almeno un dipendente, nel qual caso l’aliquota del 3% verrà abolita;

– l’introduzione della condizione secondo cui, nel caso di soci di società collegate, che detengono più del 25% del valore/numero di azioni o diritti di voto, gli stessi soci devono detenere quote in non più di tre microimprese;

– limitazione del reddito da consulenza e gestione al 20%;

– esclusione dal campo di applicazione dell’imposta sul reddito delle microimprese delle persone giuridiche che svolgono attività:

– nel settore bancario,

– assicurazioni e riassicurazioni,

– mercati dei capitali, comprese le attività di intermediazione in questi settori,

– gioco d’azzardo,

– le persone giuridiche rumene impegnate nell’esplorazione, nello sviluppo e nello sfruttamento di giacimenti di petrolio e gas;

– eliminazione della possibilità di optare per l’applicazione dell’imposta sul reddito delle società nei casi in cui fossero soddisfatte le condizioni relative al valore del capitale sociale e al numero di dipendenti;

– mantenimento dell’aliquota fiscale dell’1%;

– correlazioni tecniche per integrare le nuove condizioni di classificazione nelle norme fiscali in vigore;

-

Revisione dell’erogazione di sgravi fiscali

– a partire da gennaio 2023 verranno riviste le agevolazioni fiscali nel settore edile, nonché nel settore agricolo e nell’industria alimentare, nel senso che solo le persone fisiche che percepiscono redditi sulla base di contratti di lavoro individuali potranno beneficiare di agevolazioni fiscali.

– Verrà rivista l’erogazione di sgravi fiscali nel settore delle costruzioni modificando la condizione relativa al calcolo del volume di affari. Viene quindi preso in considerazione il principio secondo il quale gli sgravi fiscali sono concessi nel periodo in cui le attività di cui ai codici CAEN specificati nell’atto sono effettivamente svolte, vale a dire che il calcolo verrà effettuato in tempo reale e non basato su dati storici.

– Si propone di modificare il tetto massimo per la concessione di agevolazioni fiscali nel settore edile, agricolo e alimentare da 30.000 lei al mese a 10.000 lei al mese inclusi.

– Si propone di regolamentare il regime fiscale applicabile alle indennità concesse in base alla legge per l’assistenza ai pazienti affetti da malattie oncologiche, che saranno reddito non imponibile, non incluso nella base di calcolo del contributo di assicurazione sanitaria sociale, essendo dovuto solo il contributo di assicurazione sociale.

– Si propone di diminuire da 100.000 a 25.000 euro la soglia del reddito netto determinato sulla base delle norme sul reddito. L’emendamento riguarda i contribuenti che percepiscono redditi da attività di lavoro autonomo, diversi dai redditi delle libere professioni.

-

Introduzione di un tetto mensile al reddito non imponibile

Per quanto riguarda i redditi da lavoro dipendente, si propone di introdurre un massimale di reddito mensile, non imponibile e non incluso nelle basi di calcolo dei contributi sociali obbligatori, pari a un massimo del 33% dello stipendio base corrispondente al lavoro svolto, alle condizioni stabilite dalla legge, per i seguenti soggetti:

- a) le prestazioni aggiuntive ricevute dai dipendenti in base alla clausola di mobilità (trasferta/distacco);

- b) il controvalore del vitto fornito sotto forma di buoni pasto dal datore di lavoro per i suoi dipendenti come previsto dal contratto di lavoro o dai regolamenti interni, fino all’importo massimo;

- c) le spese per le l’alloggio sopportate dai datori di lavoro per i propri dipendenti, come previsto dal contratto di lavoro o dal regolamento interno, fino a un massimale non imponibile del 20% del salario minimo nazionale lordo garantito/mese/persona, a determinate condizioni stabilite dalla legge;

- d) i costi dei servizi turistici e/o di cura, compreso il trasporto, durante il periodo di ferie, per i propri dipendenti e i loro familiari, concessi dal datore di lavoro, come previsto dal contratto di lavoro, dai regolamenti interni, o ricevuti sulla base di leggi speciali e/o finanziati dal bilancio, entro il limite di un massimale annuo, per ciascun dipendente, che rappresenti il livello di uno stipendio medio lordo utilizzato per la base del bilancio della sicurezza sociale dello Stato per l’anno in cui sono stati concessi;

- e) i contributi a un fondo pensionistico facoltativo e a schemi pensionistici facoltativi, a carico del datore di lavoro per i propri dipendenti, fino a un limite di 400 euro per persona all’anno;

- f) i premi dell’assicurazione sanitaria volontaria, nonché i servizi medici forniti sotto forma di abbonamenti, sostenuti dal datore di lavoro per i propri dipendenti, in modo da non superare l’equivalente in RON di 400 euro all’anno per persona;

- g) importi concessi ai dipendenti in telelavoro per coprire i costi delle utenze nel luogo in cui il dipendente lavora, come elettricità, riscaldamento, acqua e abbonamento dati, e l’acquisto di mobili e attrezzature per ufficio, entro i limiti stabiliti dal datore di lavoro nel contratto di lavoro o nel regolamento interno, fino a un tetto mensile di 400 lei corrispondente al numero di giorni del mese in cui l’individuo lavora in telelavoro.

Per la parte eccedente il massimale mensile non imponibile del 33% sono dovute l’imposta sul reddito e i contributi sociali obbligatori dello stipendio base corrispondente al lavoro svolto.

-

Revisione delle detrazioni personali

Si propone di rivedere il sistema di concessione delle detrazioni personali per i redditi da lavoro dipendente nel luogo in cui si trova il lavoro principale.

-

Nuove imposte sul trasferimento di proprietà

Si propone di modificare le disposizioni relative al trasferimento della proprietà e dei suoi smembramenti, mediante atti giuridici inter vivos su fabbricati di qualsiasi tipo e terreni ad essi collegati, nonché su terreni di qualsiasi tipo senza fabbricati, nel senso che i contribuenti devono pagare un’imposta calcolata sul valore della transazione applicando le seguenti aliquote:

- a) 3% per i fabbricati di qualsiasi tipo e i relativi terreni, nonché per i terreni di qualsiasi tipo senza fabbricati, detenuti per un periodo non superiore a 3 anni;

- b) 1% per i fabbricati di cui alla lettera a), detenuti per un periodo superiore a 3 anni. Si propone inoltre di eliminare il tetto massimo non imponibile di 450.000 lei come deduzione dal valore della transazione nella determinazione del reddito imponibile.

-

Modifiche dei contributi previdenziali

Si propone di modificare la base annuale per il calcolo dei contributi previdenziali per le persone che percepiscono un reddito da lavoro autonomo e/o un reddito da diritti di proprietà intellettuale, da una o più fonti e/o categorie di reddito, il cui valore cumulativo è almeno pari a 12 salari minimi lordi garantiti.

Si propone di modificare la base annuale per il calcolo del contributo previdenziale per le persone che percepiscono redditi da lavoro autonomo, redditi da diritti di proprietà intellettuale, redditi da associazione con una persona giuridica, contribuenti ai sensi delle disposizioni del Titolo II o del Titolo III, redditi da cessione di beni, redditi da attività agricole, forestali e di piscicoltura, redditi da investimenti e redditi da altre fonti, provenienti da una o più fonti e/o categorie di reddito, il cui valore cumulativo sia almeno pari a 6 salari minimi lordi garantiti.

-

Nuove tasse su bevande alcoliche e bibite zuccherate

Si propone che, a partire dal 1° gennaio 2023, le bevande analcoliche con aggiunta di zucchero o di altri dolcificanti o aromatizzate, siano escluse dall’aliquota IVA ridotta del 9%, in aggiunta all’eccezione già prevista per le bevande alcoliche dalla Direttiva 2006/112/CE sul sistema comune dell’ IVA.

Allo stesso tempo, si propone che, a partire dal 1° gennaio 2023, la stessa aliquota IVA, ossia un’aliquota ridotta del 9%, si applichi alle vendite di prodotti alimentari, comprese le bevande (ad eccezione delle bevande alcoliche e analcoliche con aggiunta di zucchero o di altri dolcificanti o aromatizzate), destinati al consumo umano e animale, nonché ai servizi di ristorazione e catering e alle sistemazioni alberghiere.

Si propone di aumentare l’accisa totale sulle sigarette da 563,97 lei/1.000 sigarette a 594,97 lei/1.000 sigarette a partire dal 1° agosto 2022 e di adottare un nuovo calendario per l’aumento graduale dell’accisa totale sulle sigarette, di assicurare le entrate di bilancio e di garantire la prevedibilità fiscale richiesta dal settore.

Si propone di aumentare il livello delle accise sull’alcol e sulle bevande alcoliche a partire dal 1° agosto 2022, poiché il livello delle accise su questi prodotti non è stato aggiornato dopo l’aggiornamento del Codice fiscale.

-

Un nuovo modo di calcolare le imposte sugli immobili

Si propone inoltre che, a partire dal 1° gennaio 2023, l’ambito di applicazione dell’aliquota IVA ridotta del 5% per la fornitura di alloggi a privati, nell’ambito della politica sociale, sia ristretto in modo che i privati possano beneficiare di questa agevolazione solo una volta, ossia per l’acquisto, individualmente o congiuntamente con un altro/altri privati, di un’unica abitazione il cui valore non superi i 600.000 lei, IVA esclusa, all’aliquota ridotta del 5%.

Si propone un nuovo metodo di calcolo del valore imponibile per gli edifici non residenziali, basato sui valori contenuti negli “Studi di mercato sui valori indicativi degli immobili in Romania”, gestiti dall’Unione Nazionale dei Notai di Romania, pubblicati annualmente sul sito web dell’U.N.N.P.R., e sulle rispettive aliquote fiscali.

-

L’imposta specifica su determinate attività

Si propone di abrogare, a partire dal 1° agosto 2022, le disposizioni della legge n. 170/2016 sull’imposta specifica su determinate attività, pubblicata nella Gazzetta ufficiale della Romania, parte I, n. 812 del 14 ottobre 2016, con successive integrazioni.

I soggetti che hanno debiti fiscali specifici per determinate attività saranno tenuti a pagare l’imposta sul reddito delle microimprese, indipendentemente dal fatto che siano soddisfatte le condizioni per l’applicazione di questo regime fiscale e/o l’imposta sul reddito di attività diverse da quelle corrispondenti ai codici CAEN specifici.Il Ministero delle Finanze romeno ha sottoposto a dibattito pubblico la bozza di ordinanza che andrà a modificare il Codice Fiscale. Verranno discusse alcune proposte che riguardano:

-

Modifiche all’imposta sui dividendi e sull’utile di impresa

– Imposta sull’utile di impresa: si propone di estendere l’esenzione fiscale per gli utili investiti anche agli investimenti in beni utilizzati in attività di produzione e trasformazione, beni acquistati allo scopo di rinnovamento tecnologico, al fine di incoraggiare i contribuenti a sviluppare nuove capacità produttive e a modernizzare quelle esistenti.

– Imposta sui dividendi: si propone di aumentare l’aliquota dal 5% all’8% e vengono proposte alcune modifiche per garantire un regime di esenzione nazionale uguale ed equo per i dividendi nazionali e transfrontalieri pagati da un residente rumeno in situazioni analoghe.

-

Modifiche al sistema di tassazione del reddito per le microimprese, tra cui menzioniamo:

– la riduzione della soglia del reddito ottenuto nell’anno precedente da 1.000.000 euro a 500.000 euro;

– l’introduzione della condizione che la microimpresa abbia almeno un dipendente, nel qual caso l’aliquota del 3% verrà abolita;

– l’introduzione della condizione secondo cui, nel caso di soci di società collegate, che detengono più del 25% del valore/numero di azioni o diritti di voto, gli stessi soci devono detenere quote in non più di tre microimprese;

– limitazione del reddito da consulenza e gestione al 20%;

– esclusione dal campo di applicazione dell’imposta sul reddito delle microimprese delle persone giuridiche che svolgono attività:

– nel settore bancario,

– assicurazioni e riassicurazioni,

– mercati dei capitali, comprese le attività di intermediazione in questi settori,

– gioco d’azzardo,

– le persone giuridiche rumene impegnate nell’esplorazione, nello sviluppo e nello sfruttamento di giacimenti di petrolio e gas;

– eliminazione della possibilità di optare per l’applicazione dell’imposta sul reddito delle società nei casi in cui fossero soddisfatte le condizioni relative al valore del capitale sociale e al numero di dipendenti;

– mantenimento dell’aliquota fiscale dell’1%;

– correlazioni tecniche per integrare le nuove condizioni di classificazione nelle norme fiscali in vigore;

-

Revisione dell’erogazione di sgravi fiscali

– a partire da gennaio 2023 verranno riviste le agevolazioni fiscali nel settore edile, nonché nel settore agricolo e nell’industria alimentare, nel senso che solo le persone fisiche che percepiscono redditi sulla base di contratti di lavoro individuali potranno beneficiare di agevolazioni fiscali.

– Verrà rivista l’erogazione di sgravi fiscali nel settore delle costruzioni modificando la condizione relativa al calcolo del volume di affari. Viene quindi preso in considerazione il principio secondo il quale gli sgravi fiscali sono concessi nel periodo in cui le attività di cui ai codici CAEN specificati nell’atto sono effettivamente svolte, vale a dire che il calcolo verrà effettuato in tempo reale e non basato su dati storici.

– Si propone di modificare il tetto massimo per la concessione di agevolazioni fiscali nel settore edile, agricolo e alimentare da 30.000 lei al mese a 10.000 lei al mese inclusi.

– Si propone di regolamentare il regime fiscale applicabile alle indennità concesse in base alla legge per l’assistenza ai pazienti affetti da malattie oncologiche, che saranno reddito non imponibile, non incluso nella base di calcolo del contributo di assicurazione sanitaria sociale, essendo dovuto solo il contributo di assicurazione sociale.

– Si propone di diminuire da 100.000 a 25.000 euro la soglia del reddito netto determinato sulla base delle norme sul reddito. L’emendamento riguarda i contribuenti che percepiscono redditi da attività di lavoro autonomo, diversi dai redditi delle libere professioni.

-

Introduzione di un tetto mensile al reddito non imponibile

Per quanto riguarda i redditi da lavoro dipendente, si propone di introdurre un massimale di reddito mensile, non imponibile e non incluso nelle basi di calcolo dei contributi sociali obbligatori, pari a un massimo del 33% dello stipendio base corrispondente al lavoro svolto, alle condizioni stabilite dalla legge, per i seguenti soggetti:

- a) le prestazioni aggiuntive ricevute dai dipendenti in base alla clausola di mobilità (trasferta/distacco);

- b) il controvalore del vitto fornito sotto forma di buoni pasto dal datore di lavoro per i suoi dipendenti come previsto dal contratto di lavoro o dai regolamenti interni, fino all’importo massimo;

- c) le spese per le l’alloggio sopportate dai datori di lavoro per i propri dipendenti, come previsto dal contratto di lavoro o dal regolamento interno, fino a un massimale non imponibile del 20% del salario minimo nazionale lordo garantito/mese/persona, a determinate condizioni stabilite dalla legge;

- d) i costi dei servizi turistici e/o di cura, compreso il trasporto, durante il periodo di ferie, per i propri dipendenti e i loro familiari, concessi dal datore di lavoro, come previsto dal contratto di lavoro, dai regolamenti interni, o ricevuti sulla base di leggi speciali e/o finanziati dal bilancio, entro il limite di un massimale annuo, per ciascun dipendente, che rappresenti il livello di uno stipendio medio lordo utilizzato per la base del bilancio della sicurezza sociale dello Stato per l’anno in cui sono stati concessi;

- e) i contributi a un fondo pensionistico facoltativo e a schemi pensionistici facoltativi, a carico del datore di lavoro per i propri dipendenti, fino a un limite di 400 euro per persona all’anno;

- f) i premi dell’assicurazione sanitaria volontaria, nonché i servizi medici forniti sotto forma di abbonamenti, sostenuti dal datore di lavoro per i propri dipendenti, in modo da non superare l’equivalente in RON di 400 euro all’anno per persona;

- g) importi concessi ai dipendenti in telelavoro per coprire i costi delle utenze nel luogo in cui il dipendente lavora, come elettricità, riscaldamento, acqua e abbonamento dati, e l’acquisto di mobili e attrezzature per ufficio, entro i limiti stabiliti dal datore di lavoro nel contratto di lavoro o nel regolamento interno, fino a un tetto mensile di 400 lei corrispondente al numero di giorni del mese in cui l’individuo lavora in telelavoro.

Per la parte eccedente il massimale mensile non imponibile del 33% sono dovute l’imposta sul reddito e i contributi sociali obbligatori dello stipendio base corrispondente al lavoro svolto.

-

Revisione delle detrazioni personali

Si propone di rivedere il sistema di concessione delle detrazioni personali per i redditi da lavoro dipendente nel luogo in cui si trova il lavoro principale.

-

Nuove imposte sul trasferimento di proprietà

Si propone di modificare le disposizioni relative al trasferimento della proprietà e dei suoi smembramenti, mediante atti giuridici inter vivos su fabbricati di qualsiasi tipo e terreni ad essi collegati, nonché su terreni di qualsiasi tipo senza fabbricati, nel senso che i contribuenti devono pagare un’imposta calcolata sul valore della transazione applicando le seguenti aliquote:

- a) 3% per i fabbricati di qualsiasi tipo e i relativi terreni, nonché per i terreni di qualsiasi tipo senza fabbricati, detenuti per un periodo non superiore a 3 anni;

- b) 1% per i fabbricati di cui alla lettera a), detenuti per un periodo superiore a 3 anni. Si propone inoltre di eliminare il tetto massimo non imponibile di 450.000 lei come deduzione dal valore della transazione nella determinazione del reddito imponibile.

-

Modifiche dei contributi previdenziali

Si propone di modificare la base annuale per il calcolo dei contributi previdenziali per le persone che percepiscono un reddito da lavoro autonomo e/o un reddito da diritti di proprietà intellettuale, da una o più fonti e/o categorie di reddito, il cui valore cumulativo è almeno pari a 12 salari minimi lordi garantiti.

Si propone di modificare la base annuale per il calcolo del contributo previdenziale per le persone che percepiscono redditi da lavoro autonomo, redditi da diritti di proprietà intellettuale, redditi da associazione con una persona giuridica, contribuenti ai sensi delle disposizioni del Titolo II o del Titolo III, redditi da cessione di beni, redditi da attività agricole, forestali e di piscicoltura, redditi da investimenti e redditi da altre fonti, provenienti da una o più fonti e/o categorie di reddito, il cui valore cumulativo sia almeno pari a 6 salari minimi lordi garantiti.

-

Nuove tasse su bevande alcoliche e bibite zuccherate

Si propone che, a partire dal 1° gennaio 2023, le bevande analcoliche con aggiunta di zucchero o di altri dolcificanti o aromatizzate, siano escluse dall’aliquota IVA ridotta del 9%, in aggiunta all’eccezione già prevista per le bevande alcoliche dalla Direttiva 2006/112/CE sul sistema comune dell’ IVA.

Allo stesso tempo, si propone che, a partire dal 1° gennaio 2023, la stessa aliquota IVA, ossia un’aliquota ridotta del 9%, si applichi alle vendite di prodotti alimentari, comprese le bevande (ad eccezione delle bevande alcoliche e analcoliche con aggiunta di zucchero o di altri dolcificanti o aromatizzate), destinati al consumo umano e animale, nonché ai servizi di ristorazione e catering e alle sistemazioni alberghiere.

Si propone di aumentare l’accisa totale sulle sigarette da 563,97 lei/1.000 sigarette a 594,97 lei/1.000 sigarette a partire dal 1° agosto 2022 e di adottare un nuovo calendario per l’aumento graduale dell’accisa totale sulle sigarette, di assicurare le entrate di bilancio e di garantire la prevedibilità fiscale richiesta dal settore.

Si propone di aumentare il livello delle accise sull’alcol e sulle bevande alcoliche a partire dal 1° agosto 2022, poiché il livello delle accise su questi prodotti non è stato aggiornato dopo l’aggiornamento del Codice fiscale.

-

Un nuovo modo di calcolare le imposte sugli immobili

Si propone inoltre che, a partire dal 1° gennaio 2023, l’ambito di applicazione dell’aliquota IVA ridotta del 5% per la fornitura di alloggi a privati, nell’ambito della politica sociale, sia ristretto in modo che i privati possano beneficiare di questa agevolazione solo una volta, ossia per l’acquisto, individualmente o congiuntamente con un altro/altri privati, di un’unica abitazione il cui valore non superi i 600.000 lei, IVA esclusa, all’aliquota ridotta del 5%.

Si propone un nuovo metodo di calcolo del valore imponibile per gli edifici non residenziali, basato sui valori contenuti negli “Studi di mercato sui valori indicativi degli immobili in Romania”, gestiti dall’Unione Nazionale dei Notai di Romania, pubblicati annualmente sul sito web dell’U.N.N.P.R., e sulle rispettive aliquote fiscali.

-